MACD高级用法之一――稳健买入法+2点卖出法

人气:159202

通过近期和朋友们教室里交流,很多朋友针对于A股……

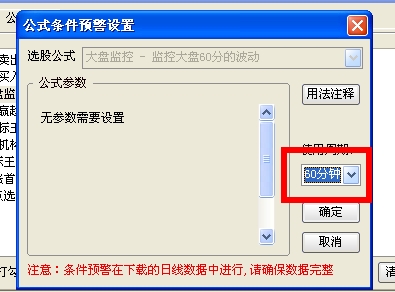

通达信公式分时预警的设置

人气:102331

喜欢使用通达信预警的一定碰到过无法用公式做分……

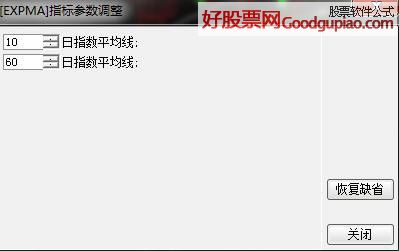

通达信开启主力风向标和主力轨迹图【图解】

人气:100153

通达信开启主力风向标和主力轨迹图【图解】……

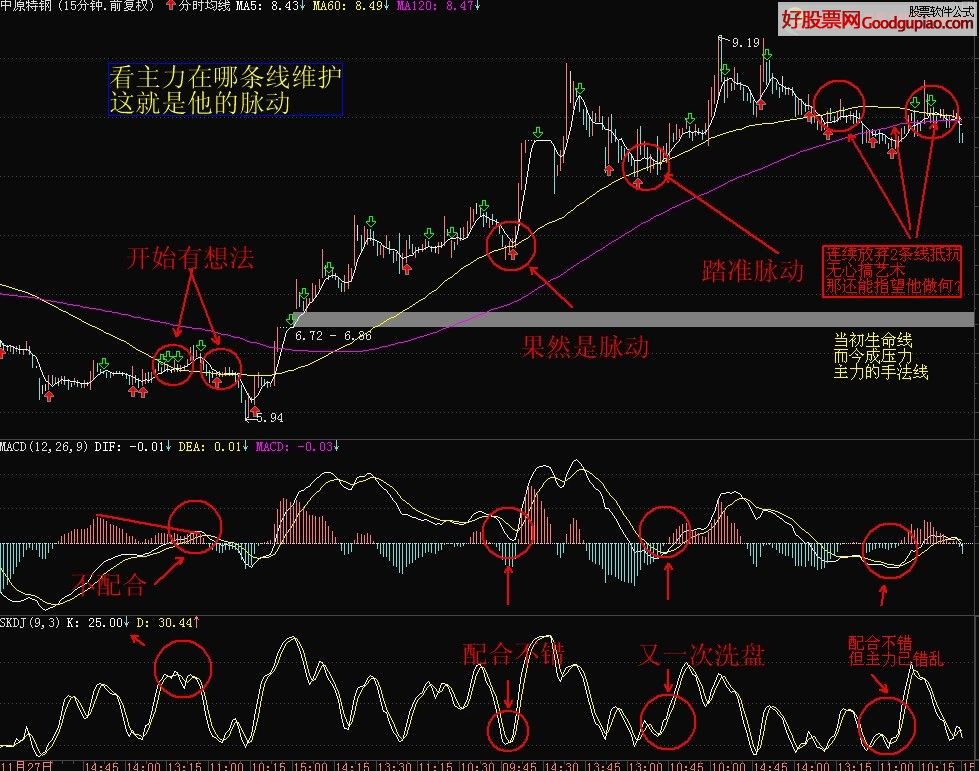

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:98665

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:79495

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:50512

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:44112

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:30944

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28708

自从上次发表关于自动交易系列教程后,很多朋友……

筹码分布状况的判断

人气:21477

1,如果整个行情为下跌行情,而上峰密集还没有被……

投资者如何判断上市公司公告中的价值和风险

上市公司公告是指公司董事会对公司生产经营、财务状况、经营成果、并购重组等所有对公司股票价格可能产生较大影响事项的公开正式披露的报告。由于上市公司对公告的真实、准确、完整、及时、公平性负有法律责任,随着监管力度的加大,总体来说,上市公司公告中一般不会存在明显的虚假、误导或遗漏。

非正式公告是指没有按上市公司信息披露规则进行披露的消息,或者指小道消息、传闻,由于非正式公告不是上市公司依法通过正规途径或渠道披露的信息,其真实可靠性没有保障,一些消息甚至成为庄家用以欺骗散户、操纵股价的工具。

因此,投资者应把上市公司公告作为主要的信息来源,加以仔细阅读和分析。那么,投资者如何读懂上市公司公告呢?

一、“三步法”读公告

第一步,初步浏览公告内容。投资者应关注那些可能对公司资产、负债、权益和经营成果产生重要影响,可能对股价产生较大影响的公告。如重大投资、合作、资产重组、兼并收购、股权转让公告、经营业绩增长、公司遭受重大损失、公司减资、合并、分立、解散及申请破产、重大诉讼、分红方案、股票状态变化等等,投资者大体对公告的内容属利好、利平还是利空大致有个判断。

第二步,详细分析公告细节。投资者可以从以下几方面详细分析:

1、公告说明事项的具体情况,该事项的背景等。上市公司以前发生过类似事项吗?

2、该事项的进展情况,真实性如何?是已发生的,还是意向性的,其执行是否有其它前置条件或不确定性?

3、该事项对公司的影响如何,发生影响的时间是现在还是未来?如果上市公司以前发生过类似事项,那么当时发生了多大影响?

4、是否有承诺事项,对未来会有什么影响?承诺事项有保证措施吗?

5、澄清了哪些传闻、研究报告、媒体报道等?

6、该事项存在哪些风险?

第三步,全面了解上市公司。投资者可查阅上市公司最近的年报、半年报、季报,一方面关注上市公司的经营业绩、分红方案、业绩预告等信息,另外还要关注3个问题:“资金从哪来?货往哪销?谁在管理?”

普通投资者所想要了解和研究的主要信息往往集中在年报的会计资料和业务资料、董事会报告、财务报告三部分。

会计数据和业务数据摘要提供了上市公司报告期内的诸如主营业务收入、净利润、每股净资产、每股经营活动产生的现金流量净额等基本的财务数据和指标。

董事会报告陈述了报告期内公司经营情况、财务状况、分红方案、投资情况、业绩预告等基本信息。

财务报告则包括审计报告及资产负债表、损益表,现金流量表三大会计报表等内容。

抓住了这些要点,投资者就可对上市公司基本情况有较完整的印象和大致的了解。

二、判断公告信息的影响

普通投资者往往希望获取公告信息后直接来判断股价的走势。一个比较简单的办法就是看公告中

“该事项对公司的影响”部分的描述,这是公司对此事项的“官方”认识,但有些公告并没有披露“该事项对公司的影响”,投资者就要经常有意识地去分析,以便从蛛丝马迹中发现新的市场机会或者公司的风险。

1、财务影响和非财务影响。财务影响是能新增多少收入和利润、提高多少净资产等等。非财务影响比如会计师更换、管理层的变更、大股东的变动、公司获得国家部门认证等等。非财务影响是无形的,经常被投资者忽视。

2、短期影响和长期影响。投资者不但要分析短期影响,还要兼顾长期影响。如A公司卖出一个子公司70%股权获利2亿元,而这个子公司是其主要经营性资产,短期来说,卖股权获利是好事,但长期来看,A公司失去了主要经营性资产,如果没有新增利润点,那么公司相当于卖掉了“生蛋母鸡”,不见得是好事。

再比如,收购兼并是上市公司最常用的扩张方式,一个公司往往通过收购兼并来拓展新产品市场份额,或进入其他经营领域。这种重组方式的特点之一就是被收购兼并方生产及经营现状影响较大,磨合期较长,因而见效可能较慢。资产置换是另一种常见和见效较快的重组方式,就是用公司的“劣质”资产交换外部优质资产,由于是采取整体置换形式,因而公司资产质量得以迅速提高,收益也可立竿见影。

3、一次影响和多次影响。投资者需分清一次影响还是多次影响。例如B公司2006年度收到政府补贴6000万元,公告里写的是“为支持公司发展,特给与公司一次性政府补贴6000万元”,再查查公司年报,发现公司2004年、2005年已连续两连亏,2006年的政府补贴很明显是保证公告不被暂停上市之举,是一次性行为,今后可能很难再得到政府补贴了。再如C公司收到2006年度政府技改项目补贴5000万元,它是今后几年都有的,显然是多次影响,利好程度就高得多。

4、直接影响和间接影响。同一事项的直接影响比间接影响的力度要大很多。例如D公司参股E证券公司5%,E证券公司刚获得创新类券商资格。获得创新券商资格对E证券公司就是直接影响,对D公司就是间接影响了。

5、历史影响和现实影响。

如果上市公司以前发生过类似事项,投资者就可“以史鉴今”,分析以前类似事项的在当时的影响,就可大致推测出现实影响了。

需特别注意的是,事项对公司股票价格的影响是投资者自行判断的,与公司无关。公司也不会对股票价格的走势进行判断。

三、莫忽视风险因素

上市公司公告往往对披露事项作出风险提示,但可惜的是,许多投资者盲目追求利好效

应,“思涨心切”,有意、无意地忽视风险因素,甚至明知有风险,也不予理会。

例如 F公司公告了与某外国大公司合作投资的事项,被投资者视为重大利好。但很多投资者没有继续分析该事项的风险因素,如投资协议最后未经商务部批准导致合作失败的风险;随着时间的推移,上市公司经营业绩如果不象当初预期的那么好,而面临经营业绩下降的风险;法律方面风险等等。

再例如G公司公告了承接境外巨额的工程建设订单事项,仔细分析下,可以分析出其中蕴含的风险极大。如该订单是真实的吗?即使订单是真实的,订单可实现性有多大?最终订单带给公司的收益能有多少?收益稳定吗?收益实现了,能收到工程款吗?海外订单受当地社会、经济环境、政策影响的风险有多大?以前有类似公司承接大单后续发生过风险吗?

四、谨慎使用各种研究报告,勿轻信传言。

一般而言,研究报告是分析师通过研究上市公司公开信息,加上分析师行业研究,实现上市公司价值发现、价值重估。遗憾的是,近期一种不良的风气正在一些研究报告中蔓延,过多的主观臆断和大胆猜测、甚至传言出现在报告中。

例如某券商对 H公司的研究报告中公司主营产品VB2价格从240元/公斤上涨至340元/公斤的说法,在没有依据的情况下大胆猜测“公司2007年业绩为0.77元,至未来4个季度的业绩1.1元”,对投资者造成误导。另外,已经有证券分析师由于在网站上连续发布不实信息,导致相关公司股价大幅波动,被证监会立案查处。

对于各种传言、媒体上的不实报道,上市公司也会及时做出澄清,投资者应正面理解澄清公告内容。据不完全统计,今年以来深市发布的针对股价异动公告的澄清公告共102份,而经上市公司承认部分属实的仅20余份,占比不到20%,也就是说,传言的真实性极低。所以,投资者不要根据传言进行逆向推理和任意猜测。