MACD高级用法之一――稳健买入法+2点卖出法

人气:159202

通过近期和朋友们教室里交流,很多朋友针对于A股……

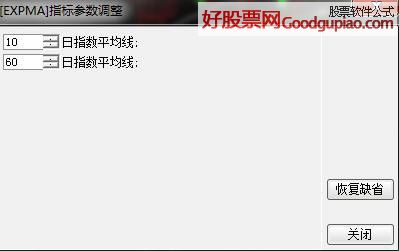

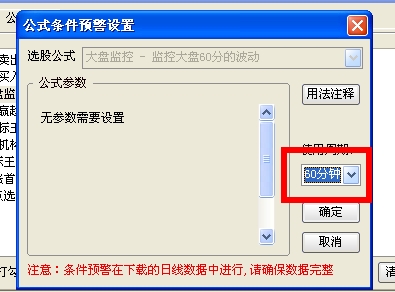

通达信公式分时预警的设置

人气:102331

喜欢使用通达信预警的一定碰到过无法用公式做分……

通达信开启主力风向标和主力轨迹图【图解】

人气:100153

通达信开启主力风向标和主力轨迹图【图解】……

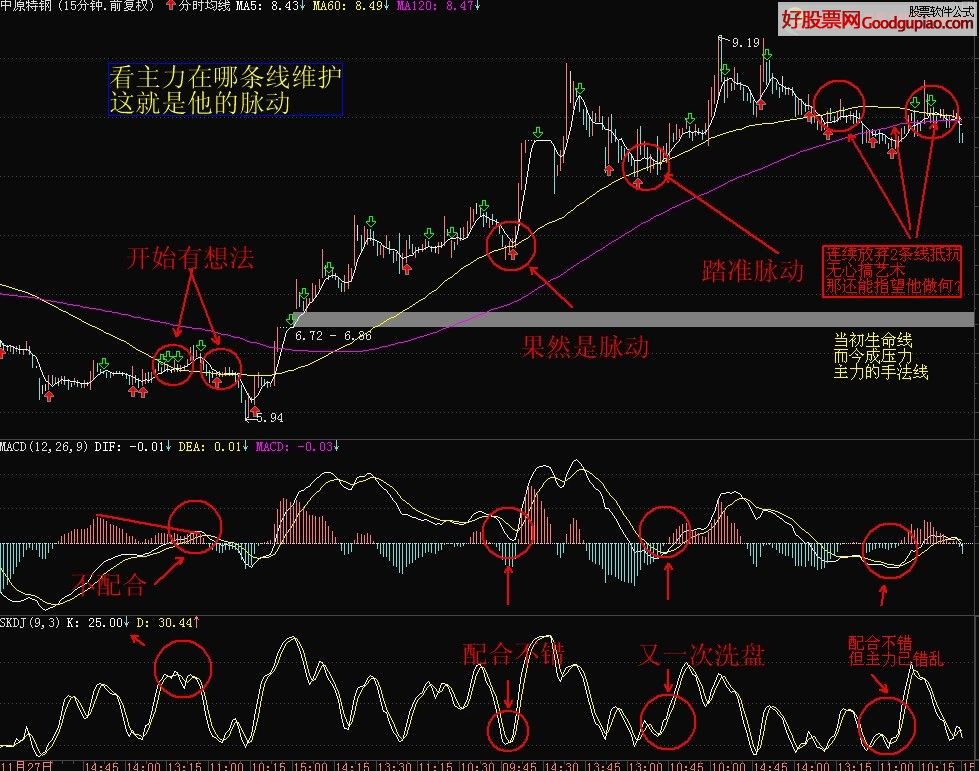

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:98665

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:79495

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:50512

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:44112

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:30944

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28708

自从上次发表关于自动交易系列教程后,很多朋友……

筹码分布状况的判断

人气:21477

1,如果整个行情为下跌行情,而上峰密集还没有被……

'投资哲学'【系统交易方法】第二篇(共五篇)

(二)谁是投资人最强大的对手?

作者:波涛

很多投资人,很可能是绝大多数投资人,当在市场上有了相当一段时间的磨砺以后,会从心理感受到一股“神秘”的市场力量的存在。在美国等发达的市场国家,人们常常用“他”来描述这股神秘的力量。在中国这个还在刚刚发育的国家(包括台--湾地区等),人们目前在用“庄家”来描述这股什么的力量。这股神秘的力量几乎无所不在,无所不能。它好像对投资人的心理活动了如指掌。例如,投资者A经过一再的犹豫、观望、再犹豫、在观望等反反复复之后,终于认定这个涨势是看准了,于是鼓足勇气杀进去,但好景不长,刚刚看到一点赚钱的苗头,市场急转直下,一下子把投资人深深地套牢。经过一段时间回头再看,原来投资人A买到了几乎是市场最高点的区域。投资人A找来某刊物一看,原来说是“庄家”出货了(在美国:“原来'他'进场做空了”)。投资人A于是做了几个深呼吸,稳住心神,决心不慌不忙,等市场反弹后也跟上“庄家”(“他”)撤走。可谁想一盼再盼,这个反弹一致似有似无,就是不让投资人A平身而退。而且慢慢的,市场在上上下下中离投资人A的进场点越滑越远。这种日复一日的煎熬,越来越令投资人A焦躁不安。再看看营业厅内股民B到Z各个面如土灰,唉声叹气。终于有一天,投资人A痛下决心,决定“割肉”出场,寻求一个自我解脱。谁承想几天后,市场突然开始往上走,看是投资人A还自我宽慰:“市场涨一点还会再跌,幸亏我下决心跑掉了,损失不会更加扩大了”。谁承想市场【心随草动手打】似乎不再回头,一波一波居然涨起来了。投资人A这才恍然大悟,原来砍单看到市场最低点上了。投资人A气的捶胸叹气,原来打算割块肉寻求个自我解脱,没承想割去了一块大腿。经过一段时间恢复伤痛,投资人A决定总结经验。回想市场跌了以后,各位股评家纷纷评论,引用各种信息来源,把股价下跌的原因解释为庄家出货。再回想市场涨以后,同样有不少股评家评论纷纷,描述庄家如何如何进场。思来想去,忽一日投资人A猛然大彻大悟,原来是庄家在市场上神出鬼没,呼风唤雨,把该心得与股民B到K一起交流(股民L到Z已洗手不干),原来大伙都有同感。于是从股民A到K开始不再关注市场走势,而是成群结伙四处寻觅“庄家”踪迹。好在各种花钱不花钱的消息来源还真源源不断,只是苦于真真假假,真伪难辨。又是反反复复轮下来。投资人A细细一算账,确有几次似乎抓到了“庄家”的尾巴,跟上赚了点钱,可是合下来,腰包还是又扁了一层。痛定思痛,投资人A感到捕捉“庄家”的踪迹确实“有利可图”,只是太过于若隐若现,太难捕捉了。上述投资人A的经历虽然纯属杜撰,但是确实是颇为典型的一般投资人的心路历程。

市场上到底有没有能够左右市场的“庄家”(美国:神秘的“他”)?在回答这个问题之前,我们先应该回答另一个问题:“谁有资格回答这个问题?”我认为,“历史”或者说“历史统计”最有资格回答这一问题。它的回答也最公正,最权威。从市场最发达,历史数据最完备的美国来看,有两种人最接近投资人心目中的“庄家”的概念:一类是资金十分雄厚,有强烈企图垄断市场动机的外线投资人(或机构);另一类是资金十分雄厚,有企图垄断市场动机的内线投资人(或机构)。先不说这两类操作是违法的。即使一部分人逃过了执法机构的监督,但他们的操作结果如何,历史统计也显示出明确的结论。多项依据历史数据做成的研究结果表明,多数企图操纵市场(指股票和期货等二级市场)的操作结果都以失败告终。其中最著名的案子是美国的亨特家族企图逼死白银期货市场一案,结果以亨特家族倾家荡产而告终。从统计的观点看,垄断性操作难易获胜的首要原因是由于存在两个基本的制约因素:(1)市场结构,即二级市场以“零和博弈”为特征。因为二级市场是纯【心随草动手打】粹的流通市场,不具备生产性,不产生附加值。(2)心理因素,即人们的利益驱动心理如何控制的问题。当操作人由于财力雄厚而能够影响市场价格的时,他便面临一个十分困难的选择,即如何控制自己的“度”,如何不使自己成为市场上的“多数”。因为市场上的多数趋于成为输家。很多投资经理(包括中国目前的投资经理)都有这样的体会,即当资金数额足以影响市场价格时,创造账面赢利(浮动利润)的业绩是十分容易的,但是要想获得实际赢利则十分困难。这里的问题就是“度”的控制问题。当操作者由于垄断性操作而有过获利经历后,他更加无法控制自己的心理欲望,很难不使自己逾越区分多数与少数的“度”的界限,而最终走向自己的反面。

一般投资民众之所以认为“庄家”能够赢钱,还来源两个错觉:①把相持能力等同于赚钱能力(这点在期货市场更为明显)。②把价格影响力等同于赚钱能力。一般来讲,大额投资资金比小额资金相持能力强。但是,这不等于说大额资金容易赚钱。大额资金比较小额资金也有其自身的弱点:(1)一般来讲大额资金都有成本,绝大多数机构投资人的操作资金都有成本,从而形成“成本压力”。(2)一般来讲大额资金都有赢利目标和实现目标的期限限制,从而形成“业绩压力”。因此,很多大额资金都是属于“压力资金”,而“压力资金”都难摆脱作者心理压力的影响,因而较难获胜。相反,小额资金只要风险控制得当,其相持能力不一定因此削弱。大额资金比小额资金的真正绝对优势,主要在于:(1)操作条件比较优越。(2)科研能力比较强。但是小额资金特别是个人投资人中真正的风险资金,由于是非压力资金,因而更容易取得心理优势,从而更容易获胜。

第二个错觉是一般民众认为“庄家”有能力影响价格,因此有能力赚钱。这是因为一般投资民众看问题时很容易形成某种偏向性。他们没有看到,如果某一机构在进场时由于资金量大而对价格产生影响,比如说股票操作,产生求大于供的上涨压力,如果其他条件不变,那么该机构在退场时,也同样会产生供大于求的下跌压力。因此,这种市场影响是一柄双面刃,即能伤人,也能伤己。在西方投资界这种影响效应被称之为“回波”。精明的投资家对这种回波效应都是极其谨慎的。

现代心理学的研究成果表明,人的记忆具有选择性。从生理学的角度上看,人的记忆能力几乎是趋于无限大的。但是从实际上看,绝大多数人的记忆力是非常有有限的。这里的差别就源于认得记忆时的意愿,即记忆的选择性。也就是说,人只能记忆自己愿意记忆的东西。在投资上,无论是一般股民还是机构投资经理,对自己的“胜绩”往往是“曲不离口”,但对自己的败绩却往往是“三缄其口”。由于这种记忆的选择性,使投资人对自己相信的东西愿意记忆,对自己不相信的东西不愿记忆。由于绝大多数投资人都缺乏严格的统计学的训练,因此很难依统计学的规则去观察问题。由于这个原因,以中国短暂的股市历史为例,个别机构大户的个别胜绩便被夸大到了严重偏离其统计意义的地步。

由于目前中国还缺乏精确的统计资料,因此无法全面了解机构大户在股市和期货市场的业绩。但是,很多迹象可能暗示其一般状况。①目前因炒作失败负债严重而导致破产或被兼并的经纪机构决不能仅仅被称之为个别现象。②绝大多数股票和期货经纪机构都有市场操作的专门队伍,但是目前还几乎都从属于经纪业务,而不能独立成类似西方国家“交易公司”的经济实体。这说明这些机构的市场操作业绩还缺乏稳定性,他们好需要经纪业务收入的支持。③目前,绝大多数基金和信托资金都不以二级市场操作为主营项目。至于个人投资大户,已有媒体追踪报道称第一代个人大户已几乎尽被淘汰出局。

至于美国,前面已经提到具有垄断意图的外线操作和内线操作的一般状况。这里还要提一下另一类合法的内线操作,即由上市公司的高级主管和董事会成员买卖本公司的上市股票。由于美国这类买卖活动都要报备证券监管机构,因此统计资料十分详尽精确。一般投资民众倾向于认为内部消息对买卖股票的成败具有决定意义,因此这类内线投资人的动向十分引人注目。但是多年来的统计结果表明,从整体而言,这些内线投资人的投资业绩【心随草动手打】十分平淡,最多只能称之为微利。这种统计数据再次验证了股票价格的确定受多数复杂因素的影响,是企业经营状况,经济整体环境及市场心理因素综合作用的结果。而内线投资人虽然得就近观察之利,但也易犯“只见树木不见森林”的毛病。

综上所述,历史资料表明,投资二级市场上并不存在有能力垄断市场并获得长期稳定的垄断性利润的有形实体,即西方一般投资民众心目中的神秘的“他”和中国投资民众心目中的神秘的“庄家”。即使在中国目前市场发育的初级阶段,虽然这类违规操作的市场行为比较西方发达国家更容易发生,但是没有有力的证据证明其长期稳定获利的能力;从从长远发展看,这类市场行为将越来越不易发育成熟的二级市场。

既然这股神秘的市场力量不是一个有形实体,那么他是什么呢?很多投资家认为,他是一股无形力量的总和,是众多投资人心理弱点的总和,是市场心理力量的总和。心理学研究成果表明,当理性的个人为了某种共同利益的追逐而集合成一个群体,并进而形成共同的群体心理特征时,个人的理性便不复存在而表现成群体的非理性集合。由于在共同利益的驱使下,人性的弱点极容易相互感染,相互传递,相互增强,因此其合力远远大于简单的算数之和,极易由群体的非理性思维取代个体的理性思维。由于它是个体的非理性思维的集合,它当然给人一种无所不在、无所不能的神秘力量的感觉。因为它既是自我,又是非我。

这种“庄家”的概念(或神秘的“他”),从心理学的角度上说,不但是个体人性的弱点在群体水平上的集合,而且从实际上说,也是投资人在投资过程中不断处理心理矛盾的实际需要的产物。投资人需要一个无所不能的“庄家”(或神秘的“他”)的存在。

许多投资人需要用“庄家”(“他”)的存在来解释自己的失败。他们的逻辑是,这不是我不行,而是它更能。他们需要一个借口,他们需要一个强大的存在来解释自己的心理弱小。在失败面前,他们不敢面对自己的心理弱点。实际上,“庄家”的赢并不能解释这些投资人的输。因为按照定义,“庄家”的存在的必要条件是有足以影响市场的资金。而这种影响必然需要一个由“量变到质变”的过程,无论是“庄家”的进场和出场都是如此。那么,任何一个输家多无法回避的事实是:你为什么没有识别这个过程?这个没有能力识别或识别了但没能力做出反应才是输的直接原因。

许多投资人需要用“庄家”(“他”)的存在来维护自己的自尊。投资市场的一个残酷的事实是,每个投资人都必须面对赤裸裸的自我。面对公开公平的竞争,每个人的心理弱点和人性弱点都暴露无遗。很多投资人没有勇气面对这样的残酷的现实,无法承认自己存在这样严重的人格缺陷。为了维护一个完满的自我,他们需要一个超自然的力量来驾驭一切。这是人类有史以来一直延续的惯例,现代心理学这一社--会现象有极深刻的揭示。“庄家”(“他”)概念不过是这一历史过程中在投资市场的一个具体表征。

为什么一般投资民众对维护“自我”或“面子”比其他行业的动力更直接、更强烈?主要原因是大部分投资人在其他行业或领域都是相当成功的人士。他们带有很高的自尊和自信进入投资市场。他们的信条是:既然我能在其他领域成功,那么我就能在投资领域获得成功。但是投资市场与其他行业的一个根本不同点是,这里不承认任何先天的优越条件或先决条件。一个不可否认的事实是:在除投资市场以外的任何行业,相当多的成功者是依靠其竞争对手不具备的某种先决条件而获胜的。而在投资市场上,投资人的心理素质却成为能否成功的关键因素。很多投资人不能接受的事实是,帮助他们在其他领域成功的某些条件在投资市场不起作用甚至是起反作用。投资市场是世界上唯一的极其接近完全公平竞争的市场。

投资二级市场的高度公平性主要源于其参与者的高度自愿性。二级市场的投资者都是在完全自愿基础上作出的选择。这里不存在任何外在的强制性因素。而在任何其他的行业里,无论是务农、做工、求学、经商、当官等各行各业,人们往往都可以找到某种强制性因素迫使人们做出某种选择。由于广大参与者的某种不自愿性使得某些参与者具备了强制他人的条件并得以依据这些条件获利。甚至连银行储蓄这类投资活都具有某种强制性,如社--会治安因素的考虑、通货膨胀因素的考虑等,使银行储蓄成为很多人保管流动性资产的唯一选择。但是股票和期货投资却是建立在完全自愿的基础上的,没有任何人可以强【心随草动手打】制投资人去做这种选择。由于投资二级市场的高度自愿原则,因此战无不胜的“庄家”的神话是与其根本相违背的。因为如果确实存在这么一个战无不胜的“庄家”(或“他”),那么别人完全有权利选择不和你做这个游戏。你如果要吸引别人长期的玩下去,只能使游戏建立在完全公平游戏规则之上,使别人在理论上具有完全平等的获胜机会。因此,任何外在的强制性的优越条件是与市场的完全自愿原则相违背的。在市场完全自愿原则的基础上,游戏双方较量的只能是自身的后天性条件,如专业能力,心理素质等。而心理素质的优劣则成为优胜劣败的终极障碍。这点和任何对抗性的体育运动都是相同的。