MACD高级用法之一――稳健买入法+2点卖出法

人气:159202

通过近期和朋友们教室里交流,很多朋友针对于A股……

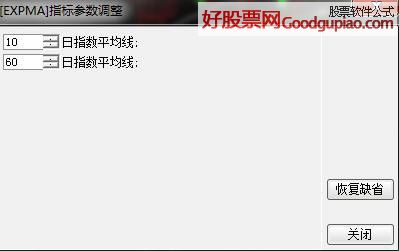

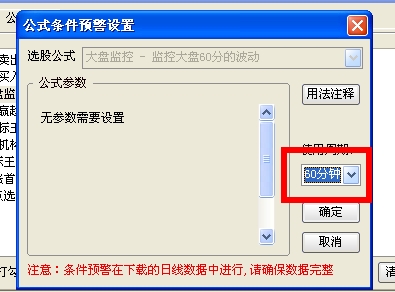

通达信公式分时预警的设置

人气:102331

喜欢使用通达信预警的一定碰到过无法用公式做分……

通达信开启主力风向标和主力轨迹图【图解】

人气:100153

通达信开启主力风向标和主力轨迹图【图解】……

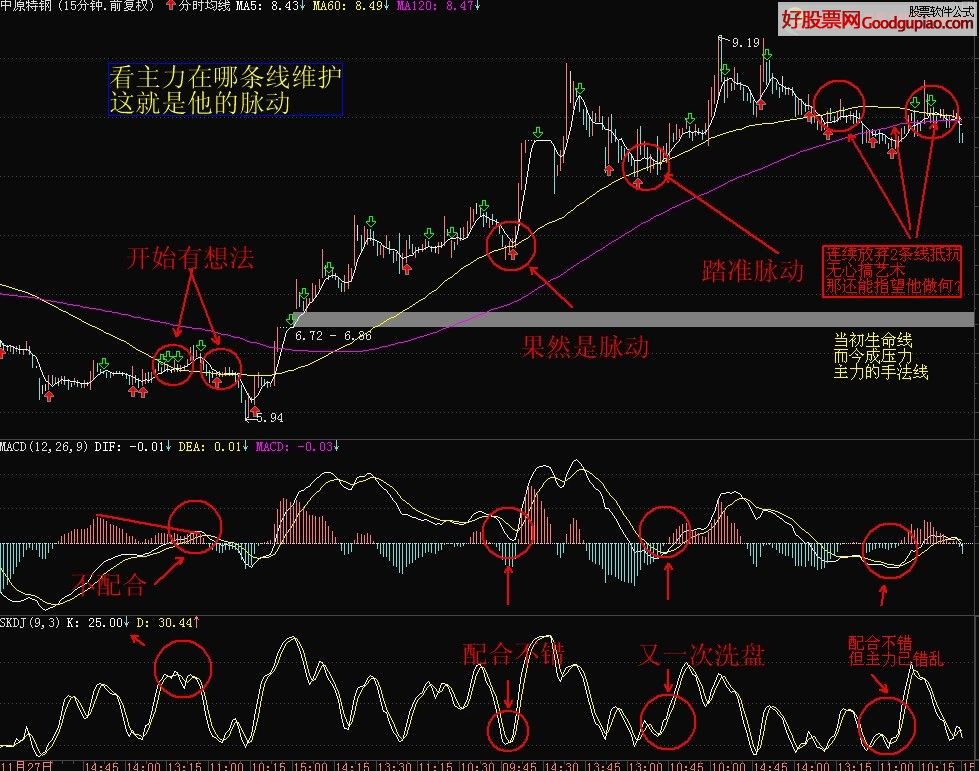

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:98665

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:79495

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:50512

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:44112

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:30944

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28708

自从上次发表关于自动交易系列教程后,很多朋友……

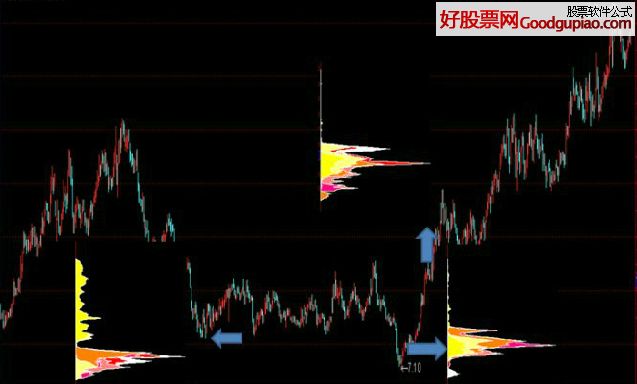

筹码分布状况的判断

人气:21477

1,如果整个行情为下跌行情,而上峰密集还没有被……

大智慧2011年十大金股(上)

2011年大智慧万国测评十大金股

(风险提示:股市有风险,投资需谨慎,以下观点仅供参考!)

1、长江电力(600900)

看点1:蓄水成功到达175米 提升明年发电量

10月26日三峡工程试验性蓄水成功到达175米,是三峡电站建成后的首次,将有提升长江电力第二年的发电量。机构预计2011年开始三峡电站发电量将达到892亿千瓦时。另外,按照集团在建水电站进度,预计“十二五”期间长江电力“十二五”期间年均增长率约15%,成为世界上最大的水力发电企业。

看点2:水电提价预期显著,股价低估

电力市场化是大势所趋,随着水电建设中的环保及移民成本的不断上升,以及出于水火电同网同价的考量,水电电价都会逐年提升。预计长江电力未来利润具有连续大幅增长潜力,股价处于严重低估。

看点3:有集团资产注入题材

结合三峡总公司与长江电力自身实际,三峡总公司以长江电力为平台,将水电业务整体上市预期强烈。长江三峡地下电站预计于2011年首批机组投产发电,2012年全部建成。金沙江下游梯级电站建设项目作为中国三峡总公司主营业务相关资产,未来注入上市公司将进一步提升公司价值。

2、威华股份(002240)

看点1、林板一体化,具有资源和产品质量高双重优势:公司是国内位居前列林板一体化生产企业,中纤板年设计生产能力为128万m3共计8条生产线(另有一条在建),分别占全国和广东省中纤板产能的3.2%和28.5%。通过种植速生丰产工业

原料林,具有林地资源优势。

看点2、板材价格上涨,业绩迎来拐点:公司中纤板业务随着行业的复苏以及公司产能的释放,将迎来拐点,盈利能力将触底反弹。产品价格走势在经历09 年的低潮之后今年连续回升。三季报披露预计2010年业绩同比09年将扭亏为盈。

看点3、退税政策有望延续

中纤板行业极大地提高了木材的综合利用率,有效地缓解了林木短缺的矛盾,历来受国家政策,尤其是税收政策支持。中纤板行业增值税即征即退税收优惠政策明年继续享受增值税优惠政策的可能性较大。

另外,高盛全资子公司JD减持接近尾端对未来股价上涨形成利好。截至2010年12月13日收盘,JD公司持有公司1533.44万股,占总股份的4.9999674%,已首次低于5%。

3、申通地铁(600834)

公司属于以地铁经营为主的城市轨道交通行业,作为国内轨道交通行业唯一的一家上市公司,以上海地铁一号线的经营为主营业务。在大智慧板块分类中同时属新上海概念、运输物流概念、中价概念、长江三角概念。

看点1、世博客流提升公司全年收入:根据研究测算,在2010年上海世博期间,世博参观人数中有20%以上都乘坐了地铁一号线,地铁一号线全年客流增长幅度有望在30%左右。

看点2、大股东集团资产注入预期:公司股东为申通集团,出资比例达56.6%。申通集团作为上海城市轨道交通网络建设的政府出资代表和市级投资主体,承担着市政府在城市轨道交通领域的投融资职能。市场普遍认为,申通集团有意将目前运营和在建的17 条地铁线路分批注入申通地铁,从而实现集团整体上市。

看点3、股价调整充分,股东筹码集中:2010年全年股价跌幅接近17%,估值明显下跌,而三季报披露前十位股东合计持有流通盘64.69%,且股东人数继续减少,筹码趋于集中。大智慧超赢数据显示目前超大户、大户持仓达67.2%。

4、凌钢股份(600231)

看点1、铁矿石资源优势:公司地处铁矿石含量丰富的辽宁省,铁矿石70%来源于公司所在的朝阳地区,而集团自有矿山的铁精矿品位70%,列全国第一位,尾矿品位3.5%,是全国最低的,这些优势可使公司取得先机。据我的钢铁网监测,截至12月29日,品位63.5%印度粉矿报177-179美元/吨,价格已经比9月中旬以来上涨了20%。

看点2、业绩超预期,凸现估值优势:前三季度每股收益0.57元,大大超出市场预期,其中三季度EPS为0.23元,显著高于一季度的0.06元,稍低于二季度的0.28。铁矿石自给、产品价格及产量提升对业绩提升明显,对应目前价格估值优势明显。

看点3、华夏入主,QFII增仓::2010年三季报披露,前十大流通股东中有8家为机构投资者,占流通盘11.94%,其中有5家为三季度新进;华夏优势新进持仓1150万股,占流通盘3.09%,华宝系3家基金合计持仓1069万股,占2.87%,2家新进,1家减持;1家QFII大幅增持至918.53万股。

5、海特高新(002023)

看点1:低空开放,政策鼓励:国务院、中央军委11月印发《关于深化我国低空空域管理改革的意见》,对深化我国低空空域管理改革作出部署,2011年开始将在全国推广改革试点。公司航空维修以及航空培训两大业务被认为是最先受益的。受益于低空域开放,预计公司业务将进入高速发展期。

看点2:进军公务机市场,主营新增亮点:公司和瑞士宜捷航空集团共同投资组建天津宜捷海特航空服务有限公司,打开公司更多盈利空间。新公司主要从事公务机的维修、管理和固定基地运营服务等相关业务,项目计划一期投资1.5亿元,将建成一座可同时进行两架最大型公务机大修的综合维修机库,预计年维修能力40架次。同时,还将为国内外公务机客户提供飞机托管、全寿命一体化保障等相关服务。

看点3:三季度华夏系3只基金看好:2010年三季报披露,股东人数较上期增加10%,筹码集中度继续降低。不过,十大流通股东中有4家基金合计持有3090万股,其中华夏系3只基金合计持有2590万股。

根据市场的行情变化,我们将在近期发布剩下的2011年5只金股供投资者参考。

股市有风险,投资需谨慎!