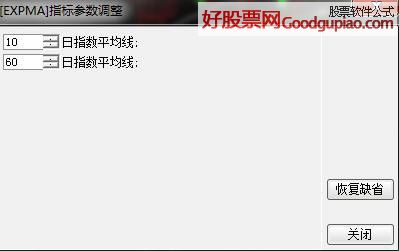

MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТєГіЗЈ

ШЫЦјЃК159202

ЭЈЙ§НќЦкКЭХѓгбУЧНЬЪвРяНЛСїЃЌКмЖрХѓгбеыЖдгкAЙЩЁЁ

ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

ШЫЦјЃК102331

ЯВЛЖЪЙгУЭЈДяаХдЄОЏЕФвЛЖЈХіЕНЙ§ЮоЗЈгУЙЋЪНзіЗжЁЁ

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁП

ШЫЦјЃК100153

ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМНтЁПЁЁ

ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФГЌЖЬЯпгЏРћЃЃжЎЮхЃЈОљЯпеНЗЈеваФдрЃЉ

ШЫЦјЃК98665

гаКмЖрШЫБЩЪгЛЯпЃЌвђЮЊФЧЪЧТэКѓХкЃЌЮввВЪЧетУДЁЁ

ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжїСІМрПиНЬГЬ

ШЫЦјЃК79495

ПЊЦєжїСІЙьМЃЭМКѓБпгУ АуЭцРЯЪІ ЮоГЃ2 СНЮЛРЯЪІЁЁ

СњЭЗаюСІЭЛЦЦеНЗЈЁЊЁЊЕквЛЪБМфНщШыХЃЙЩжїЩ§РЫВЖзНеЧЭЃАхЕФММЧЩЃЈЭМНтЃЉ

ШЫЦјЃК50512

ЮвУЧзіЖЬЯпЕФЃЌОГЃЖМЯЃЭћзЅЕНХЃЙЩЕФжїЩ§РЫЃЌЖјЁЁ

МЏКЯОКМлзЅеЧЭЃАхОјММЃЈИНЙЋЪНдДТыЃЉ

ШЫЦјЃК44112

МЏКЯОКМлЕФЙ§ГЬжаЃЌвЛАувўВизХжїСІзЪН№ЕБШедЫзїЁЁ

ЪЗЩЯГЩЙІТЪзюИпЕФдТЯпТђШыЗЈЃЌОЋзМИпаЇЩИбЁБЉеЧХЃЙЩЃЌПАГЦбЁЙЩЗЈБІЃЁ

ШЫЦјЃК30944

РћгУдТЯпбЁЙЩЪЧвЛжжНЯЪЕгУвВНЯМђЕЅЕФЗНЪНЃЌЖдгкЁЁ

ИњЮвДгСуПЊЪМбЇЛсДѓжЧЛлЙЩЦБГиздЖЏНЛвз

ШЫЦјЃК28708

здДгЩЯДЮЗЂБэЙигкздЖЏНЛвзЯЕСаНЬГЬКѓЃЌКмЖрХѓгбЁЁ

ГяТыЗжВМзДПіЕФХаЖЯ

ШЫЦјЃК21477

1,ШчЙћећИіааЧщЮЊЯТЕјааЧщЃЌЖјЩЯЗхУмМЏЛЙУЛгаБЛЁЁ

- зЪбЖдТАё

- ШШУХдФРР

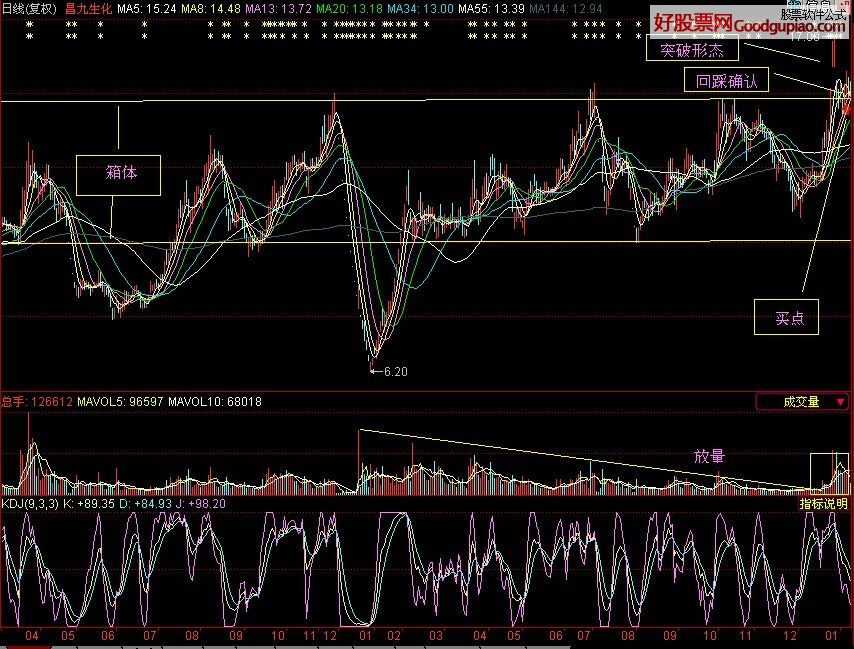

- 1ЭЈДяаХЃКТђСЫОЭеЧ вЛеЧОЭЭЃЕФбЁЙЩММЧЩ

- 2MACDИпМЖгУЗЈжЎвЛЁЊЁЊЮШНЁТђШыЗЈ+2ЕуТє

- 3СњЭЗЙЩГЌЖЬДђАхеНЗЈжЎШчКЮвЛФъФкгУ1ЭђПщ

- 4зЪН№СїШыСїГіЁЂДѓЕЅЖдЧУЃЈЖдЕЙЃЉЁЂгеЖр

- 5MACDИпМЖгУЗЈШ§ДѓеНЗЈжЎЖўЁЊЁЊВЈЖЮТђТє

- 6ЭЈДяаХЙЋЪНЗжЪБдЄОЏЕФЩшжУ

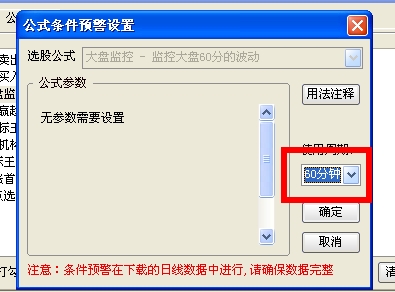

- 7ЭЈДяаХПЊЦєжїСІЗчЯђБъКЭжїСІЙьМЃЭМЁОЭМ

- 8ЭЈДяаХзюМђЕЅПДХЬзщКЯЃЌзЅЧПЪЦЙЩЫЋЭЗЕФ

- 9ОЕфЭМНт15Зжжггы5ЗжжгKЯпТђТє

- 10ЭЈДяаХУтЗбеЫКХЕЧТМПЊЦєЪЎЕЕПђКЭЕїгУжї

- 11MACDИпМЖгУЗЈШ§ДѓеНЪѕжЎШ§ЁЊЁЊЩёГіЙэУЛ

- 12ДѓжЧЛлГЩНЛСПЁЊЁЊВХЪЧеце§ЕФЭѕепжИБъ

ЪдЮіГЄЯпДѓХЃЙЩВ§ОХЩњЛЏ

вЛЁЂЛљБОУц

ЁЁЁЁдкВНВНОЊаФжаЖШЙ§2012“ФЉШе”ЕФВ§ОХЩњЛЏЃЈ600228.SHЃЉВЂУЛгаАкЭбЩњЫРЮЃОжЁЃ

ЁЁЁЁВ§ОХМЏЭХЃЈНЮїВ§ОХЛЏЙЄМЏЭХгаЯоЙЋЫОЃЉФкВПШЫЪПИцЫпЁЖжаЙњОгЊБЈЁЗМЧепЃЌЫфШЛЪмШУЗНИгжнЙЄЭЖЃЈИгжнЙЄвЕЭЖзЪМЏЭХгаЯоЙЋЫОЃЉвбдк2013ФъГѕХЩГівЛУћИпЙмНјзЄЃЌЕЋеыЖдВ§ОХЩњЛЏЕФКѓајЙЄзїШдЮДгаЪЕМЪЖЏзїЁЃИгжнЙЄЭЖашвЊжЇИЖЕФ6.33вкдЊЙЩШЈзЊШУПювВУЛФмАДМЦЛЎВІИЖЁЃ

ЁЁЁЁШчЙћНЮїЪЁеўИЎ2013ФъУЛЗЈНЋЩЯЪаЙЋЫОеЎЮёећЬхАўРыЛђЯё2012ФъвЛбљЪЕЪЉВЦеўВЙЬљМЦЛЎЃЌВ§ОХЩњЛЏ2013ФъХЄПїЮоЭћЃЌЙЋЫОКмПЩФмдйДЮХћаЧДїУБЁЃ

ЁЁЁЁМЧепЭИЙ§ЖржжЧўЕРЪшРэВ§ОХЩњЛЏБЃПЧ“ОШЪъ”ТЗОЖКѓЗЂЯжЃЌИгжнЯЁЭСдчвбБЛНЮїЪЁЙњзЪЮЏМАИќИпВуОіВпеп“бЁЖЈ”ЮЊВ§ОХЩњЛЏЕФОШЪъепЁЃВЛЙ§ЃЌИгжнЪаВйХЬЕФетХЬжизщДѓЯЗЃЌдкИгжнЯЁЭСзЪВњзЂШыЕФЮЪЬтЩЯОжжагаОжЁЃ

ИгжнЯЁЭСЁЁзїОж

ЁЁЁЁИгжнЪагажЊЧщепЯђМЧепЭИТЖЃЌВ§ОХМЏЭХАќИЄГСжиЃЌВ§ОХЩњЛЏХЄПїбЙСІОоДѓЃЌЖјИгжнЪагждквдИгжнЯЁЭСЮЊжїЬхШЋСІзщНЈЙњМвМЖЕФжаЙњФЯЗНЯЁЭСВњвЕМЏЭХЃЌИгжнВЛдИвтдкДЫУєИаЪБЦкФУгХжЪЕФЯЁЭСзЪВњзЂШыЕНЖЏЕДВЛЖЈЕФВ§ОХЩњЛЏжЎжаЃЌВЂБГИКЦфОоДѓЕФеЎЮёАќИЄЁЃ

ЁЁЁЁОнВ§ОХМЏЭХФкВПШЫЪПНщЩмЃЌеЎЮёЮЪЬтМАЫцКѓЕФПїЫ№ЮЪЬтОЭвЛжБРЇШХзХВ§ОХЩњЛЏЁЃ

ЁЁЁЁВ§ОХЩњЛЏ2010Фъ4дТ15ШеЙЋВМЕФФъБЈЯдЪОЃЌ2009ФъПїЫ№7495ЭђдЊ, УПЙЩЪевц-0.348дЊЃЌОЛРћШѓЭЌБШЯТНЕ461.38ЃЅЁЃДЫЙЋИцЗЂВММИЬьжЎКѓЃЌПрПржЇГХЕФНЮїЪЁЙњзЪЮЏзюжеНЋНЮїЪЁЪЏЛЏМЏЭХЙЋЫОГжгаЕФВ§ОХМЏЭХ63.04ЃЅЕФЙЩШЈШЋВПЮоГЅЛЎзЊИјНЮїЙњПиЁЃ

ЁЁЁЁжЊЧщШЫЪПГЦЃЌНЮїЪЁЙњзЪЮЏЕБЪБЯыЭЈЙ§НЮїЙњПив§НјеНТдКЯзїепЃЌЖдВ§ОХЩњЛЏНјаажизщЁЃ

ЁЁЁЁетдквЛИідТЖрКѓЪБШЮНЮїЪЁЪЁГЄЮтаТалЖдВ§ОХЩњЛЏНјааЕФЕїбаЛюЖЏжаПЩвдЕУЕНгЁжЄЁЃЮтаТалЖдВ§ОХЩњЛЏ“зХСІгкв§НјгазЪдДФмдДгХЪЦЕФЪЕвЕОгЊеНТдКЯзїеп”ЕФзіЗЈ“ИјгшСЫГфЗжЕФПЯЖЈ”ЁЃ

ЁЁЁЁдкДЫжЎКѓЃЌ2010ФъЁЂ2011ФъВ§ОХЩњЛЏЕФГжајПїЫ№ОжУцУЛФмИФБфЁЃЮЊСЫБЃзЁВ§ОХЩњЛЏЕФПЧзЪдДЃЌНЮїЪЁеўИЎПЊЪМжїЕМ“БЃПЧОШЪъ”ааЖЏЃЌВЂФУГі1.6вкдЊВЦеўзЪН№ВЙЬљВ§ОХЩњЛЏЕФПїПеЃЌЪЙЕУВ§ОХЩњЛЏЬгЙ§2012ФъЭЫЪаЕФ“ФЉШе”ЮЃЛњЁЃ

ЁЁЁЁдкЩЯЪіБЃПЧааЖЏЦкМфЃЌИгжнЯЁЭСЕФУћзжПЊЪМГіЯжЁЃМЧепВщдФЙЋПЊзЪСЯЗЂЯжЃЌНЮїЙњПигыИгжнЯЁЭСЕФЙиСЊГіЯждк2011дТ4дТ15ШеЃЌИгжнЪаеўИЎдкетвЛЬьЗЂЮФЦИШЮвІЮАБыИгжнЯЁЭСИБЖЪТГЄЁЃ

ЁЁЁЁжЎЧАЃЌвІЮАБыШЮНЮїЙњПиИБзмОРэЃЌВЂдк2011Фъ1дТ27ШеЕФСйЪБЙЩЖЋДѓЛсЩЯЛёбЁЮЊВ§ОХЩњЛЏЖЪТЁЂИБЖЪТГЄЁЃОЋгкВЦЮёЁЂОпгаЦѓвЕЗЈТЩЙЫЮЪОРњЕФвІЮАБыЭЌЪБЕЃШЮВ§ОХЩњЛЏКЭИгжнЯЁЭСИБЖЪТГЄЃЌЭтНчЪгЦфЮЊ“зЈУХИКд№ИгжнЯЁЭСНшПЧВ§ОХЩњЛЏЕФЗЈТЩЪТЮёКЭжизщЙКВЂЪТЯюЕФ”ЃЌВЂНЋДЫОйЪгЮЊИгжнЯЁЭСзЪВњзЂШыВ§ОХЩњЛЏЕФУїШЗаХКХЁЃ

зЪВњжизщЁЁБфОж

ЁЁЁЁНЮїЙњПиНгХЬВ§ОХМЏЭХВЛОУЃЌЮЊИгжнЯЁЭСЫФДІбАевПЧзЪдДЕФИгжнЪаеўИЎПЊЪМгыНЮїЪЁеўИЎМАЙњзЪЮЏЦЕЗБНгЧЂЃЌИгжнЙЄЭЖЕФУћзжгЩДЫГіЯжЁЃ

ЁЁЁЁдк2011Фъ9дТжС10дТМфЃЌВ§ОХЩњЛЏПиЙЩЙЩЖЋМАЪЕМЪПижЦШЫНЮїЙњПиЖрДЮМѕГжВ§ОХЩњЛЏЙЩШЈгУгкГЅЛЙИКеЎЃЌЮЊИгжнЙЄЭЖНјШыЩЈЧхЯргІЕФеЯАЁЃ2011Фъ11дТ28ШеЃЌИгжнЙЄЭЖЗЂВМФтЪеЙКНЮїЙњПиГжгаЕФВ§ОХМЏЭХ85.4ЃЅЙЩШЈЕФЯъЪНШЈвцБфЖЏЙЋИцЁЃ

ЁЁЁЁДЫЧАМИЬьЃЌИгжнЙЄЭЖШдГжгаЖрМвИгжнЯЁЭСЦѓвЕЕФЙЩШЈЃЌЪаГЁЙигкЯЁЭСзЪВњзЂШыЩЯЪаЙЋЫОЕФДЋЮХвргЩДЫЖјГіЁЃВЛЙ§ЃЌдкЗЂВМЩЯЪіЙЋИцЧАЕФ4ЬьМАЧА6ЬьЃЌИгжнЙЄЭЖГжгаЕФИгжнЯЁЭСЗЂеЙПиЙЩгаЯоЙЋЫО25ЃЅЙЩШЈЁЂИгжнЯЁЭСПѓвЕгаЯоЙЋЫО15.08ЃЅЙЩШЈвЛВЂЛЎзЊИгжнЪаЙњзЪЮЏЁЃ

ЁЁЁЁгаЗжЮіепГЦЃЌВЛТлЪЧАўРыЯЁЭСзЪВњЛЙЪЧбАевЪЁЭтЕФПЧзЪдДЃЌИгжнЯЁЭСЕФжжжжОйЖЏЪЕМЪЩЯЖМЪЧИгжнЪадкЮЊ“ЯЁЭСзЪВњЩЯЪа”ВМОжЁЃвВМДЪЧЫЕЃЌИгжнЪавЛЪжВМОжФБПиВ§ОХЩњЛЏЃЌвЛЪжбАев*STКъЪЂЕШПЧзЪдДЃЌвдЪЕЯжИгжнЯЁЭСИќПьЩЯЪаЕФФПБъЁЃ

ЁЁЁЁМЧепВщжЄЕФзЪСЯБэУїЃЌИгжнЪаШУИгжнЙЄЭЖНгХЬВ§ОХЩњЛЏе§ЪЧЦфДѓЦхОжЕФЙиМќвЛВНЁЃзїЮЊЙњгаЦѓвЕЃЌИгжнЙЄЭЖБОЩэВЂВЛЗћКЯГжгаЩЯЪаЙЋЫОЙЩШЈЕФЯрЙиЙцЖЈЃЌврВЛОпБИЯргІЕФзЪБОЪЕСІЁЃ

ЁЁЁЁЙЄЩЬзЂВсзЪСЯЯдЪОЃЌИгжнЙЄЭЖгк2010Фъ5дТ20ШезЂВсГЩСЂЃЌзюГѕЕФзЂВсзЪБОНіЮЊ1000ЭђдЊЃЌКѓдіжС3вкдЊЁЃжС2011ФъЕзЧЂЙКВ§ОХМЏЭХЙЩШЈЪБЃЌИгжнЙЄЭЖИКеЎКЯМЦ4127.89ЭђдЊЃЌЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЮЊ-337.44ЭђдЊЁЃ

ЁЁЁЁИгжнЙЄЭЖЕФжАФмгыНЮїЙњПиРрЫЦЃЌЮЊИгжнЪаЙњзЪЮЏШЋзЪгЕгаЕФЙњгаЖРзЪЙЋЫОЃЌЦфОгЊЯюФПЮЊЙЩШЈЭЖзЪМАзЪБОдЫгЊЃЌЪЧ“ИгжнЪаЕФжиДѓВњвЕЭЖзЪЦНЬЈЁЂЙњгаЙЄвЕзЪВњдЫгЊЦНЬЈвдМАЙЄвЕЗЂеЙЪаГЁЛЏШкзЪЦНЬЈ”ЁЃ

ЁЁЁЁАДЁЖЙњгаЙЩЖЋзЊШУЫљГжЩЯЪаЙЋЫОЙЩЗнЙмРэднааАьЗЈЁЗгаЙи“ЪмШУЗНЛђЦфЪЕМЪПижЦШЫЩшСЂШ§ФъвдЩЯЃЌзюНќСНФъСЌајгЏРћ”ЕФЙцЖЈЃЌИгжнЙЄЭЖЭЈЙ§ЪмШУВ§ОХМЏЭХЙЩШЈПижЦВ§ОХЩњЛЏЕФааЮЊУїЯдЮЅЙцЁЃ

ФЯЗНЯЁЭСЁЁУдОж

ЁЁЁЁИгжнЪаДгЮДМфЖЯЙ§НЋЯЁЭСзЪВњећКЯЩЯЪаЕФХЌСІЁЃ

ЁЁЁЁдк1дТ8ШеНсЪјЕФИгжнЪаСНЛсЩЯЃЌИгжнЪаЪаГЄРфаТЩњУїШЗЬсГіСЫ“ЭЦНјЯЁЭСаавЕећКЯЃЌвдИгжнЯЁЭСЮЊжїЬхЃЌДђдьжаЙњФЯЗНЯЁЭСДѓаЭЦѓвЕМЏЭХ”МЦЛЎЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌИгжнЪаЖдДЫдчгаАВХХЁЃИгжнЯЁЭСМЏЭХвбдк2011Фъ11дТГЩСЂЃЌИгжнЯЁЭСПѓвЕгаЯоЙЋЫОЮЊЦфЯТЪєжїЬхзгЙЋЫОЁЃИгжнЯЁЭСвбФУГіВПЗжВЩПѓШЈЗжСЂСЫИгжнФЯЗНЯЁЭСзЪдДгаЯоЙЋЫОЃЈвдЯТМђГЦФЯЗНЯЁЭСЃЉЁЃИУЙЋЫОгк2011Фъ12дТ14ШезЂВсЃЌИКд№ШЫЮЊаЛжОКъЃЌЮЊИгжнЯЁЭСПѓвЕгаЯоЙЋЫОГЃЮёИБзмОРэЃЌИгжнЯЁЭСМЏЭХжївЊИКд№ШЫжЎвЛЁЃ

ЁЁЁЁЗжЮіШЫЪПГЦЃЌФЯЗНЯЁЭСЛђГЩЮЊНёКѓжизщЩЯЪаЕФжїЬхЦѓвЕЃЌврМДдкЮќЪеВПЗжбыЦѓМАБОЪЁДѓаЭЦѓвЕзЪБОКѓЃЌНЋБфЩэЮЊ“жаЙњФЯЗНЯЁЭСВњвЕМЏЭХ”ЁЃ

ЁЁЁЁФПЧАзЊжСФЯЗНЯЁЭСУћЯТЕФПѓЩНАќРЈДѓЙСЯЁЭСПѓГрИкЯЁЭСПѓЕШЁЃжЊЧщШЫЪПГЦЃЌИгжнЯЁЭСвбОЪТЯШНЋ15ИіЯЁЭСВЩПѓШЈБфИќЕНФЯЗНЯЁЭСУћЯТЃЌФЯЗНЯЁЭСЯждкгЕгаЕФВЩПѓШЈжЄвбДя29БОЁЃЖјИгжнЯЁЭСзмЙВВХ43БОВЩПѓШЈжЄЃЌФЯЗНЯЁЭСгЕгаЕФВЩПѓШЈБШР§ИпДя67ЃЅЁЃ

ЁЁЁЁДЫЭтЃЌИгжнЯЁЭСвбЪеЙКбАЮкФЯЗНЯЁЭСКЭЖЈФЯФЯЗНЯЁЭСетСНМвЯЁЭСЗжРыЦѓвЕЃЌЭЌЪБЛЙдкЧЂЙКСњФЯЯиЭђБІЯЁЭСЁЂяЧЩ§гаЩЋН№ЪєСНМвЙЋЫОЕФЙЩШЈЁЃЮДРДвЛСНФъЃЌШчЙћгаашвЊЃЌИгжнЪаПЩвдНЋИќЖрЕФЯЁЭСВЩПѓШЈвдМАЯЁЭСЗжРыЦѓвЕзЂШыЕНФЯЗНЯЁЭСЁЃ

ЁЁЁЁИгжнЪаЕФЩЯЪіжжжжОйЖЏЫЦКѕгыВ§ОХЩњЛЏЮоЙиЃЌЕЋИгжнЯЁЭСШДФмзѓгвВ§ОХЩњЛЏЕФУќдЫЁЃдчЧАЪ§ОнЯдЪОЃЌИгжнЯЁЭСеЫУцзЪВњзмЖюЙ§21.5вкдЊЃЌОЛзЪВњ9.9вкдЊЃЌзЪдДДЂСПМлжЕЪ§АйвкдЊЁЃИгжнЪаФмШчНЮїЪЁгаЙиСьЕМЫљдИЃЌНЋЯЁЭСзЪВњзЂШыВ§ОХЩњЛЏЃЌКѓепдђФмЬгЙ§ЭЫЪаНйФбЁЃ

ЁЁЁЁМЧепСєвтЕНЃЌдВЮгыВ§ОХМЏЭХЙЩШЈЪеЙКЕФжївЊГЩдБЁЂИгжнЙЄЭЖЖЪТГЄЛЦЙтЛндк2012Фъ8дТвбЕїШЮИгжнЯЁЭСМЏЭХЖЪТГЄЃЌВЂМцШЮИгжнЯЁЭСЃЈПѓвЕгаЯоЙЋЫОЃЉЖЪТГЄЃЌИгжнЙЄЭЖзмОРэвЖбяЛРЩ§ШЮЮЊЖЪТГЄЁЃ

ЁЁЁЁИгжнЪаЕФ“ЯЁЭСећКЯ”ЦхОжЯТвЛВНЛсЗёТфзгВ§ОХЩњЛЏЩаФбдЄВтЃЌжСФПЧАЮЊжЙШдЪЧИі“УдОж”ЁЃ

амМЧепзьЩЯЫЕУдОжЃЌаФжаЦфЪЕдчвбОЖДШєЙлЛ№ЃЌжЊЯўецЯрСЫЁЃМбШЫЬцЫћАбВЛКУдкДѓБЈЩЯЫЕЕУЬЋТЖЙЧЕФЃЌУЛЫЕЕФЧБЬЈДЪЃЌЫЕГіРДАЩЃК

----------“ИгжнЯЁЭСЕФНшПЧЖдЯѓОЭЪЧВ§ОХЃЁНЮїМАИќИпВудчвбФкЖЈЃЁ”

ЙњПиШыжї-----НЮїЙњзЪЮЏГізЪЃЌзЈЙмжиДѓзЪВњжизщЕФЃЌ------НЮїдМЦЛЎНЋВ§ОХЙЩШЈЙщНЮїЪЁЙњзЪЮЏЁЃжЎКѓВЛОУЃЌвЛжБЮЊИгжнЯЁЭСбАевПЧзЪдДЕФИгжнЙњзЪЮЏЃЌЦЕЦЕгыНЮїИпВуНгДЅЁЃгы2011Фъ4дТе§ЪНЯђЙњПиИБзм-------МДЭЌФъвЛдТПеНЕВ§ОХЕБИБЖЪТГЄЕФБыИч-----ЩьГіщЯщжІ---------ЦИШЮЦфЮЊИгжнЯЁЭСИБЖЪТГЄЁЃ

НЮїИпВуКЭИгжнЙњзЪЮЏЕФФПЕФЃЌУїблШЫвЛПДОЭжЊЕРЃЌИпВувбФкЖЈИгжнЯЁЭСжизщВ§ОХЃЌНшПЧЩЯЪаЁЃ

ШЛКѓЪЧЙњПиЦЕЦЕМѕГжЃЌГЅЛЙеЎЮёЃЌЮЊЙЄЭЖШыжїЩЈЧхеЯАЁЃВЂдкУїжЊЙЄЭЖТђВЛЦ№В§ОХЙЩШЈЕФЧщПіЯТЃЌНівд6.5вк“ШУРћ”зЊШУВ§ОХЙЩШЈЃЌвд2012Фъ6дТ29ШеМѕГжМлМЦЫуЃЌЙњПиГжгаЕФВПЗжЙЩШЈЃЌЪажЕвбГЌЙ§8вкдЊЁЃ

ИгжнЙњзЪЮЏГЩЮЊВ§ОХЪЕМЪПижЦШЫЃЌИгжнЙњзЪЮЏКЭНЮїИпВуФПЕФЪЧЪВУДЃПЯЁЭСВЛИјздМКЕФЧзЩњЖљзгИјЫЃПгУЦЈЙЩвВФмЯыУїАзЕФЮЪЬтЃЌЗЪЫЎФмСїЭтШЫЬяЃППЩФмТ№ЃП

НаЯљЮхПѓжизщЕФЃЌбОУЧабабАЩЃЁИЯПьШЯЧхаЮЪЦЃЌВЛвЊдйзіЧЇЧяАзШеДѓУЮСЫЃЁвЛИіРЧзгвАаФЃЌШевЙъщъьИгжнЯЁЭСЃЌДЙЯбШ§ГпЕФбыЦѓвАзаЃЌПЩФмТ№ЃПНЮїШЫУёД№гІТ№ЃППДПДШЋЙњИїЕигаФФИібыЦѓЖРЭЬСЫЕиЗНРћвцЃП

жСгкКъЪЂЃЌВЛЙ§ЪЧГЁФжОчКЭвѕФБЃЌДгвЛПЊЪМОЭзЂЖЈСЫУЛгаНсЙћЃЌУїблШЫвЛПДБужЊЁЃЪТЪЕжЄУїЕФШЗШчДЫЁЃ

-------ИгжнЯЁЭСЫЕЕУКмЧхГўСЫЃЌ“НшПЧЖдЯѓгХЯШПМТЧЪЁФкзЪдДЃЌзюКѓКЭЫжизщЃЌИгжнЙњзЪЮЏЫЕСЫЫуЁЃ”

-------ЯЁЭСВЛИјздМКЕФЧзЩњЖљзгИјЫЃПФуМвБІБДВЛИјздМКЕФЧзЩњЖљзгЃЌИјвАжжЃПИјЭтШЫАЁЃП

ЯждкамМЧепгжЬјГіРДСЫЃЌдчвбОФкЖЈЕФЪТЧщЃЌдйДЮИќТЖЙЧЕЮФУЕНзРУцЩЯЫЕЃЌЕЧДѓБЈЁЃ

-------аДЪжЫЕЪЧУдОжЃЌЦфЪЕЪЧВЛКУЫЕЕУЬЋТЖЙЧСЫЃЌамМЧепЕФвтЫМВЛОЭЪЧЫЕЃКВ§ОХЩњЛЏЃЌДЫЕиЮоЯЁШ§АйСНТ№ЃП

ИгжнЯЁЭСжизщВ§ОХЃЌНЮїЙњзЪЮЏМАИќИпВуОіВпепМАИгжнЙњзЪЮЏдчвбФкЖЈЃЁ------амМЧепдйНвВ§ОХЩњЛЏжизщУдОжЃЌВ§ОХЩњЛЏ“ДЫЕиЮоЯЁШ§АйСН”ЃЁ

2013ФъЃЌОЛПЧвбГіЃЌИФжЦвбГЩЃЌеўВп“вдИгжнЯЁЭСЮЊжїЬхЃЌМгПьзщНЈДѓаЭЯЁЭСМЏЭХЁЃ”В§ОХЭђЪТОуБИЃЌМоШыИгжнЯЁЭСКРУХЃЌТщШИЗЩЩЯжІЭЗБфЗяЛЫЃЌвбНјШыЕЙМЦЪБЃЌжЛД§ФЧвЛЩљЗЂСюЧЙЯьЃЁ

гЩДђбЙБфЮЊЙЋШЛЕФАЕЪОЃЌИгжнЙњзЪЮЏЕФЬЌЖШ180ЖШДѓзЊЭфЃЌжЎЧАЯыЕЅИЩЃЌЕБШЛдіЗЂМлЕЭСЫКУЃЌЫљвдвЊДђбЙЁЃЯждкЕЅИЩВЛПЩФмСЫЃЌФЧОЭОјЖдВЛФмБувЫСЫЮхПѓФЧАяъщъьИгжнЯЁЭСЕФбыЦѓвАзаЃЌдіЗЂМлЕБШЛЪЧКЋаХЕуБјЃЌЖрЖрвцЩЦЃЌдНИпдНКУЁЃамМЧепЕФетЦЊВ§ОХ--------“МДНЋМоШыИгжнЯЁЭСКРУХЃЌЗЩЩЯжІЭЗТщШИБфЗяЛЫ”ЕФкЏИцЪщЃЌКмКУЕФкЙЪЭСЫИгжнЙњзЪЮЏЕФ“ЬЌЖШ”КЭСьЕМЕФ“втЫМ”ЁЃ

ОХЗлвЛОфЛАЃЌ-----МсЖЈИњзпЃЁ2013ФъЃЌН№ЩпПёЮшЦзаТЦЊЃЌОХЗлВЦдДЙіЙіЃЌИњзХЛЪЬЋзгвЛЦ№ТщШИБфЗяЛЫЃЌАЋяѓЧюБфИпИЛЫЇЕФЃЌжиДѓЕФЧЇдиФбЗъЕФРњЪЗадЛњгіЕНСЫЃЁ

ЪЧФаШЫЕФЃЌЮбФвСЫетУДЖрФъЃЌзівЛЛивЏУЧгжКЮЗСЃПДэЙ§СЫДЫДЮЛњЛсЃЌФуНЋдйЕШвЛЧЇФъЃЁ

ГЄЯпПДЕквЛФПБъ300дЊЃЌИЯГЌУЉЬЈЁЃецЪЕМлжЕЧЇдЊЙЩИгжнЯЁЭСЁЃ

УЉЬЈИДШЈ6000дЊУПЙЩЃЌПДВЛГіИгжнЯЁЭСФФЕуБШУЉЬЈВюЁЃ

жаЙњШЫУЛгаУЉЬЈЃЌеебљКШРЯОЦЁЃУЛгаИгжнЯЁЭСЃЌжЛФмБЛРЯУРЧЃзХБЧзгзпЃЁЪмжЦгкШЫЁЃЕНЪБРЯУРЫЕЯЁЭСжЕ100ЭђЃЌжаЙњВЛИвИј99ЭђЃЌЩйвЛЗжЧЎВЛТєИјФуЃЁзЪдДЮЊЭѕЁЃЫгЕгаСЫзЪдДЃЌЫОЭПЩвдГЦЭѕЁЃЫУЛгазЪдДЃЌЫОЭУЛгаЗЂбдШЈЁЃ

ДгетИівтвхЩЯЫЕЃЌИгжнЯЁЭСЕФеНТдадвтвхКЭМлжЕДѓгкУЉЬЈЁЃвбЩЯЩ§ЮЊЙњМввтжОКЭИпЖШЃЌИпВудчвбДяГЩЙВЪЖЁЃ

ПДОгЊБЈЯыЕНЕФЃЌВ§ОХЖЄзгЛЇзюЙиаФЮЪЬтЃК

1ЁЂЭЫЪаЁЃЙЩШЈЕНИгжнЭЫЪаЮЪЬтВЛгУЬжТлЃЌМДОјЖдВЛЛсЃЌжЛгаФдзгВЛКУЪЙЕФШЫВХЛсетУДЯыЁЃИгжнКѓЛкТђПЧЃПвЛжжЪЧКѓЛкЃЌФЧУДВ§ОХШдЪЧЪЁПиЦѓвЕЃЌНЮїгаЙ§ЭЫЪаЕФТ№ЃПЪЁПиЦѓвЕЭЫЪаЃПВ§ОХИФжЦЭъГЩСЫЃЌВ§ОХГЩПеПЧСЫЃЌШЛКѓЭЫЪаСЫЃЌАІЃЁЃЁЃЁЃЁЃЁЙжВЛЕУае“ам”ЁЃвЛжжЪЧФГаЉШЫЕФИіШЫ“ВТЯы”ЃЌЛђЪЧИгжнгавтЗХГіЕФЫљЮНВЛРћВ§ОХаХЯЂЃЌ--------дйЭЦРэЃКдкЕБЧАЬхжЦЯТЃЌРЯзгШУФуНгХЬЃЌЖљзгИвЗДЖдТ№ЃПИќживЊЕФЪЧЮЊСЫВ§ОХЃЌГ§ШЅзЊШУЗб6вкЃЌЛЏЗбЕФОЋСІЁЂВЦСІЁЃЁЃЁЃгаЖрДѓАЁЃЁ

2ЁЂИФжЦЁЃИФжЦЪЧжизщЕФНкЕуЃЌДгВ§ОХПДЃЌЯрЕБгкжизщНјГЬЭъГЩСЫ60ЃЅвдЩЯЁЃШчЙћВ§ОХВЛИјИгжнЃЌвВЕУИФжЦЃЌетЪЧЪЁПиФПЧАЛђвдКѓБиаывЊЭъГЩЙЄзїЃЌЖјКЫаФНАБдкИгжнЃЌИгжнвВЪЧВЛЕУВЛзіКУЕФаЭЌЙЄзїЁЃФПЧАПДЃЌ80ЫЕИФжЦНјШыЪеЮВЃЌОгЊБЈЃЈФГаЉРћвцМЏЭХЪЙЛЕЃЉВЛдйБЈЕРИФжЦЃЌвВОЭЪЧШЯЭЌЃЌМДЪЎЗжПЯЖЈНЋЭъГЩЃЌВЛШеПЩвдЭъГЩЁЃШчЙћИФжЦЭъГЩЃЌИгжнКѓЛкЪЧPЛАЁЃ

3ЁЂXTНшПЧЁЃXTЮвПЩвдПЯЖЈУїШЗЕиЫЕЃКНшПЧвЛЖЈдкНЮїЪЁЙњзЪЩЯЪаЙЋЫОЗЖГыФкЃЌЕБШЛИгжнЯЃЭћИќДѓЁЃДгФПЧАгХЛнеўВпРДЗжЮіЃЌИгжнИќЯыФЯЗНЩЯЪаЃЌЖјВЛЪЧБОЕиXTЃЌгУвЛИіГЌМЖСњЭЗЦѓвЕГЙЕзДјЖЏЁЂИФБфЕБЕиОМУЁЃ

4ЁЂИгжнЁЃЙњЦѓЯыЩЯЪаЦѓвЕВЛЩйЃЌФбЕРдйШЅевПЧЃП

5ЁЂВЛжЊЕРЮЊКЮЕФЕЃаФЁЃ“ФГаЉШЫ”гавтНСОжЃЌЕЃаФАЁЁЃИФжЦНЋЭъГЩЃЌвВОЭЪЧЫЕЃКжизщвбКмНќЃЌгаШЫЮЊРћвцвВаэВЛдИПДЕНЁЃЯТжмЃЌВ§ОХЙЩМлгжПЩФмвЊЩЯЯТЗЗЩСЫЁЃ

В§ОХЃЌЙЩМлЛЙЪЧКсХЬАЩЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁ

ОгЊБЈЩЯДЮБЈЕРЃКИФжЦЁЃ

етДЮЃКБЈЕРАЕЪОXT

ШчЙћЖўепСЊЯЕЃЌДѓМвВЛЕЃаФТ№ЃП

ЕБШЛВрУцвВПЩвдЯыЕНЃКВ§ОХКУЪТНЋНќЃЌгаШЫГСВЛзЁЦјСЫЁЃ

ЯждкЃЌЪЧВЉЃЌВЛЪЧЖФЃЌЖФВЉбЊБОЮоЙщЁЃ

ИгжнЕквЛМвЩЯЪаЙЋЫОЃЌФуЫЕзЂШыЪЧЫЎЮёЛђвЛАузЪВњЃЌПЩФмадаЁгк1ЃЅЁЃ

зїЮЊИгжнЮЈвЛвЛМвЩЯЪаЙЋЫОЃЈШчЙ§ЛЇзЊШУГЩСЂЃЉЃЌДгТђПЧЕФФПЕФЗжЮіЃЌВЛПЩФмЪЧвЛАуХфзЪВњЁЃЩЯЪаКѓЮЊСЫШІЧЎЃЌНтОіМБашзЪН№РЇОГЁЃ

ШчЙћНіЮЊСЫЪЕгазЪВњЩЯЪаЃЌФЧУДОЭУЛБивЊЁЃЙњгаВЛЪЧУёгЊЃЌУёгЊЩЯЪавВвЊФмНЋЙЩЗнзЊГЩЯжН№ЃЈзЪВњЧњЯпБфЯжЃЌзЪБОЖЏзїЃЉЃЌЙњгаУЛгаетбљЕФГхЖЏЁЃ

ЕиЗНЙњЦѓЩЯЪаГхЖЏРДздеўМЈЃЈGDPЃЉЃЌОМУвЊгаУїЯддіГЄЃЌзюДѓФбЕуЪЧзЪН№ЃЌЖјЯюФПЁЂММЪѕИгжнФмНтОіЃЌЕЋУЛгазЪН№РДЦ№ЖЏЁЂзіДѓЁЃ

вђДЫЃЌНшПЧЯюФПБиЪЧЃКМБашзЪН№ЭЖШыЧвФмМћЕНаЇвцЕФЯюФПЃЌжЛгаетбљВХФмДјЖЏИгжнОМУЦ№ЗЩЃЌВХЗћКЯСьЕМеўМЈЫљашЁЃ

ЦЗВшЃЌПДЯЗЃКУНЬхЛђБГКѓМЏЭХБЦНЮїБэЬЌ

ЭЌбљЕФБЈжНЃЌЭЌбљЕФМЧепЃЌЭЌЪБАбНЙЕуОлЙтдкВ§ОХ----ЯЁЭСжЎЩЯЃЌБГКѓЕФФПЕФжЕЕУбаОП

ЯШЫЕЫЕетСНДЮБЈЕРЕФФкШнЃКЯШЪЧЫЕИФжЦЃЌНЮїУЛРэЛсЃЌвђЮЊИФжЦвбОЕНСЫКѓЦкЃЌУЛЪВУДБфЙЪСЫЃЌПДНЮїУЛНгеаЃЌБОжмдйГіБЈЕРЃЌжБНгЫЕжизщБъЕФ----ЯЁЭСЃЌНЮїЛсНгеаТ№ЃПД№АИЪЧЗёЖЈЕФЃЌдвђШчЯТЃК

1ЁЂЫљгаФкШнШЋЪЧЭЦВтЃЌУЛгажЄОнЕФЭЦЖЯЃЌНЮїУЛБивЊГіеаЃЌвђЮЊЩЯДЮЙЋИцвбОИцЫпЪаГЁЃЌВ§ОХЪЧЯЁЭСПЩФмадЪЧЮхГЩЃЌгыНёЬьЕФБЈЕРВЂУЛгаВЛЗћжЎДІЃЛ

2ЁЂЧЎЮДИЖЮЪЬтЃЌЪЧИіШѕжЧЕФЮЪЬтЃЌЙЩШЈУЛЙ§ЛЇЕБШЛВЛЛсЛЎЧЎЃЌетЪЧКЯЭЌЗЈЕФГЃЪЖЃЛ

3ЁЂЙЄЭЖНгЪжВ§ОХМЏЭХЮЅЙцИќЪЧИіаІЛАЕФЮЪЬтЃЌПЩМћБЈжНКЭМЧепЫЎЦНжЎВюЃЌетбљЕЭМЖЕФБЈжНЃЌНЮївВВЛЛсРэЛсЃЛ

4ЁЂЙигкИќИпВуСьЕМШЗЖЈВ§ОХЮЊЯЁЭСНгХЬЗНЕФЮЪЬтЃЌвВЪЧздМКЕФЭЦЖЯЃЌетжжЛАУЛгадМЪјадЃЌНЮївВВЛЛсРэЛсЃЛ

5ЁЂжСгкФЯЗНЯЁЭСМЏЭХЕФЧщПігыгыдкЕФВ§ОХУЛгавЛУЋЙиЯЕЃЌНЮївВВЛЛсРэЛс

ЫљвдЃЌетЮФеТЖдВ§ОХУЛШЮКЮвтвхЃЌвВДяВЛЕНЮФеТБГКѓМЏЭХБЦЙЌЕФФПЕФЁЃ

дйЫЕЫЕЮФеТБГКѓМЏЭХЕФФПЕФЃК

1ЁЂБГКѓзЪН№гІИУЪЧВ§ОХЕФГЄзЏЃЌЫћУЧгаЪБМфГЩБОЃЌНЮїАьЪТЕФЭЯРШУЫћУЧГіеаСЫ

2ЁЂааЧщКУСЫЃЌзЪН№ЕБШЛЯыдкВ§ОХЩЯЫйеНЫйОіЃЌШчЪЧЭЈЙ§УНЬхМгПьНЮїЗНУцзЂзЪВНЗЅ

3ЁЂПЩФмвВЪЧаФжаУЛЕзЃЌЯыЭЈЙ§ДЫеаЬНЬ§НЮїЕФЕзЯИЃЌЯыАбЮхГЩЯЃЭћБфГЩАЫГЩАбЮеЃЌдйШЗЖЈВйХЬМЦЛЎЁЃШчЙћЪЧАЫГЩАбЮеЃЌЫћУЧОЭИвАбВ§ОХРЕНДѓМвЯыВЛЕНЕФМлЮЛЃЌЕБШЛВЛЪЧББЗНМбШЫ888ЕФКњЫЕ

злЩЯЫљЪіЃЌВ§ОХЛЙЪЧЛсзпздМКЕФТЗЃЌХфКЯНЮїЗНУцСІБЃжизщГЩЙІЁЃжСгкЬиЭЃЃЌЮвПДВЛЛсЁЃЙЩШЈЙ§ЛЇжЎЪБОЭЪЧЭЃХЬжЎШеЃЌЫљвдвЊЕШЙ§ЛЇКѓдйТђНјЕФПЩФмВЛЛсгаЯЃЭћСЫ

ЖдЧЙЪжУдОжЕФНтЪЭКЭВЙГф 1ЃЌРЧРДСЫЕФЙЪЪТДѓМвЖМЧхГўЃЌвЛЖјдйдйЖјШ§ЕФЖдУНЬхжБКєЦфУћЪНЕФБЈЕРбЁдёГСФЌЃЌе§ГЃПЊХЬНЛвзЁЃЮвУЧВЛЛсИпЙРУНЬхЕФСІСПЃЌЕЋвВОіВЛПЩЧсЪгЃЌетЛђаэе§ЪЧНЮїЗНУцРћгУЕФЪжЖЮЃЌНшвдТщБдаЁЩЂЪЙжЎЯТГЕНјЖјдіМгМКЗНСІСПЕФПиГяЃЌвдРћгквдКѓЕФВЉоФЃЌВЉоФЕФЖдЯѓПЩФмЪЧЖрЗНУцЕФЁЃЕЋВЛХХГ§гавЛЬьЛсНшБЈЕРашКЫЪЕЮЊУћЭЛШЛЭЃХЦЃЌетЪЧвЛИіОјМбЕФРэгЩЃЌДыЪжВЛМАжЎЫЕМДдЕгкДЫЁЃ2ЃЌВЩПѓжЄЕФвЛЗжЮЊЖўЃЌЪзЯШгадйДЮШкзЪЕФЦѓЭМЃЌЯШИувЛДЮжУЛЛЗЂаадйРДвЛДЮИпМлдіЗЂЃЌКУЗЙВЫВЛЛсвЛДЮШЋЖЫЩЯзРЃЌетбљЛђаэИќЗћКЯИгжнЕФРћвцЃЌаыжЊвЛДЮШкзЪдЖдЖТњзуВЛСЫЕБЕиЕФМЂПЪЁЃЦфДЮЃЌБОШЫаэОУЧАдјПДЙ§БЈЕРЃЌвђЪБМфОУдЖЮоЗЈШЋВПМЧЧхЃЌЕЋЦфжїЬтЪЧИгжнживЊЕФЁЂКЫаФЕФжїПѓЧјШдРЮРЮЕФеЦПидкИгжнЯЁЭСПѓвЕЪжРяЃЌЖјУЛгавЦНЛИјФЯЗНЯЁЭСЃЌетбљМДЪЙИгжнЦШгкбЙСІВЮгызщНЈСЫФЯЗНЯЁЭСЃЌЕЋЦфКЫаФзЪВњШддкздМКЪжРяЃЌзмжЎЃЌФЯЗНШєЫГРћШчИгжнЫљдИЃЌИгжнЛсРжЙлЦфГЩЃЌЫГЫЎЭЦжлЪНЕФдйДЮФМзЪВЂФуКУЁЂЮвКУЁЂДѓМвКУЃЌРДвЛДЮУћРћЫЋЪеЕФНсОжЃЌШчФЯЗНВЛЫГЃЌУЌЖмЮоЗЈЕїНкЃЌдђЪаМЖЗћВЛЗћКЯЬѕМўЦфЪЕжЛЪЧЕБЕиЙњзЪЮЏвЛОфЛАЖјвбЁЃ

ИгжнЯЁЭСПѓвЕаЏаТШы4ЙЋЫОзЪВњЩЯЪаИДХЦКѓЕФЪажЕКЭЙЩМлдЄЙРЃК

вЛЁЂ2012ФъЕФВњФмПижЦЧАЬсМйЩшЃК ИгжнЯЁЭСПѓвЕАД5000ЖждПѓЯњЪлЗНАИЃЛЭђБІЁЂяЧЩ§ЁЂЖЈФЯЁЂбАЮкЯЁЭСет4МвЕФЗжРыЩњВњСПЃЌНіАД1500ЖжЕФЯњЪлЗНАИНјааЃЛяЧЩ§гРДХВФСЯЯњСПАД1200ЖжМЦЫуЃЛяЧЩ§ДХВФЗЯСЯЪЕМЪЛиЪеАД3000ЖжДІРэКѓЕФЯЁЭСЛёШЁМЦСПЃЌВЂНЋЛёШЁЕФЯЁЭСбѕЛЏЮяМАЦфН№ЪєЭъШЋЪЕЯжЯњЪлЕФзДЬЌМЦЫуЁЃ

ЖўЁЂЙЋЫО2012ФъШ§ЯюОгЊжИБъдЄЙРжЕЃК ЙЋЫОзЪВњЃК2012Фъ5МвЙЋЫОзЪВњКЯМЦЃК18.82вкЃЈМЏЭХНЋ4МвЙЋЫОзЪВњгаГЅЛЎВІКѓЃЉ

ЙЋЫОЪеШыЃК2012Фъ5МвЙЋЫОЪеШыКЯМЦЃК30вк

ОЛ Рћ ШѓЃК2012Фъ5МвЙЋЫООЛРћШѓКЯМЦЃК21вк

Цфжа21вкОЛРћШѓРяУцКИЧСЫяЧЩ§1200ЖжгРДХВФСЯЕФЯњЪлРћШѓ1ИівкКЭ3000ЖжЕФюЯЬњХ№ЗЯСЯЛиЪеЯЁЭСбѕЛЏЮявдМАН№ЪєЕФРћШѓ2ИівкЁЃ

Ш§ЁЂИгжнЯЁЭСПѓвЕЙЋЫОЩЯЪаИДХЦКѓЪажЕКЭЙЩМлдЄЙРЃК 1ЁЂЙЋЫОЩЯЪаИДХЦКѓЕФЪажЕЃК МйЩшЃКАДЪагЏТЪ50БЖМЦЫу

ЙЋЫОЩЯЪаИДХЦКѓЕФЪажЕ=50БЖЪагЏТЪ*ОЛРћШѓ21вк=1050вк

2ЁЂЙЩМлдЄВтжЕЃК МйЩшЃКАДдіЗЂКѓзмЙЩБОЮЊ3.65вкЙЩ ЩЯЪаИДХЦКѓЕФУПЙЩЙЩМл=1050вк/3.65вкзмЙЩБО=УПЙЩЙЩМл287.67дЊ

“ЯЁЭСЭѕЙњ”ИгжнЕФЧЇвкВњвЕУЮ

ФъЯпЙЙГЩЖрЗНХкзпЪЦЃЌНёФъЧПСвПДеЧЭМаЮ  ФПЧАдТЯпвбЙЙжўЮЊДѓаЭЭЗМчЕзЭМаЮЃЌНќШеЙЩМлвбДјСПЭЛЦЦОБЯп14.5дЊЃЌЙЩМлДДРњЪЗаТИпЃЌЙЩМлНќШеЫѕСПЭъГЩЛиВШШЗШЯОБЯпЃЌКѓЪаПДеЧЃЌДгДПММЪѕНЧЖШПДЃЌДѓаЭЭЗМчЕзЭМаЮРэТлФПБъЮЊ27.5дЊЃЌНіЙЉВЮПМ

ФПЧАдТЯпвбЙЙжўЮЊДѓаЭЭЗМчЕзЭМаЮЃЌНќШеЙЩМлвбДјСПЭЛЦЦОБЯп14.5дЊЃЌЙЩМлДДРњЪЗаТИпЃЌЙЩМлНќШеЫѕСПЭъГЩЛиВШШЗШЯОБЯпЃЌКѓЪаПДеЧЃЌДгДПММЪѕНЧЖШПДЃЌДѓаЭЭЗМчЕзЭМаЮРэТлФПБъЮЊ27.5дЊЃЌНіЙЉВЮПМ

жмЯпдкаЮГЩЕФДѓаЭЩЯЩ§ЭЈЕРФкдЫааЃЌНќШеЙЩМлгіЩЯЙьзшСІЯпЛиТфЃЌдкОБЯп14.5дЊЪмЕНжЇГХЦѓЮШЃЌКѓЪаПДеЧЃЌДѓМвЯыЯыЃЌвЛжЛзЪВЛЕжеЎЕФПїЫ№ЙЩЃЌЪЧЪВУДЬтВФФмЙЛжЇГХЫќФмХзПЊДѓХЬЬиСЂЖРааФиЃПФуЖЎЕФ

ШеЯпаЮГЩДѓаЭЯфЬхЃЌЙЩМлдкЯфЬхФке№ЕДећРэЯДХЬЃЌаЮГЩЖрИіЩЂБјПгЃЌНќШедкДЋЮХвўадРћКУХфКЯЯТЃЌЙЩМлЗХСПЭЛЦЦЯфЖЅЃЌНќШеЫѕСПЛиВШШЗШЯЯфЖЅжЇГХЃЌФПЕФЪЧЯћЛЏЛёРћХЬКЭНтЬзХЬЃЌЬсИпЩЂУёЛЛЪжГЩБОЃЌвдРћНёКѓРЩ§ЪБМѕЩйХзбЙЃЌЫГБуЕїећЙ§ИпЕФЖЬЯпжИБъЃЌФПЧАЙЩМлЖЬЯпвбЛљБОЕїећЕНЮЛЃЌХЬУцПДЃЌИЁГяМЋЩйЃЌФПЧАГяТыИпЖШМЏжаЃЌДѓМвЖМдкЕШД§жизщЬтВФЖвЯжЃЌЫјВжвтдИМЋЧПЃЌЖМдкЕШД§ПДЕзХЦЃЌКѓЪаЧПСвПДеЧЃЌБОШЫХаЖЯЯТжмЖЬЯпЛсЙЅЛї16.5дЊЕФШБПкЃЌНіЙЉВЮПМЁЃ

ФПЧАШеЯпвбаЮГЩРЯбМЭЗММЪѕаЮЬЌЃЌДѓМвздМКбЇЯААЩЃЌКЧЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃ ЭМаЮЬиеїЃК

ЃЈ1ЃЉ ВЩгУ5ЁЂ10КЭ60ВЮЪ§ЕФМлИёЦНОљЯпЁЃЕБ5ШеЁЂ10ШеОљЯпЗХСПЩЯДЉ60ШеЦНОљЯпКѓЃЌаЮГЩбМОБВПЁЃ

ЃЈ2ЃЉ ЙЩМлЛиТфЪБЕФИпЕуаЮГЩбМЭЗЖЅЁЃ

ЃЈ3ЃЉ ЕБЙЩМлЛиТфВЛОУЃЌ5ШеЁЂ10ШеОљЯпдйДЮН№ВцЯђЩЯаЮГЩбМзьВПЁЃ

ЃЈ4ЃЉ бМБЧПзжИЕФЪЧ5ШеОљЯпЫРВц10ШеОљЯпКѓСНЯпдйЖШН№ВцЪБЫљаЮГЩЕФПзЁЃ

l ЪаГЁвтвхЃК

ЃЈ1ЃЉ ЕБзЏМвПЊЪМЪеМЏГяТыЃЌЙЩМлЛКТ§ЩЯЩ§ЃЌ5ШеЁЂ10ШеОљЯпЗХСПЩЯДЉ60ШеЦНОљЯпЃЌаЮГЩбМОБВПЁЃ

ЃЈ2ЃЉ ЕБзЏМве№ВжЯДГяЙЩМлПЊЪМЛиЕЕЪБЃЌЦфЙЩМлИпЕуаЮГЩбМЭЗЖЅЁЃ

ЃЈ3ЃЉ ЕБзЏМвдйЖШНЈВжЪеМЏГяТыЪБЃЌЙЩМлдйДЮЩЯЩ§ЃЌаЮГЩбМзьВПЁЃ

l ВйзїЗНЗЈЃК

ЃЈ1ЃЉ дк5ШеЁЂ10ШеОљЯпЗХСПЩЯДЉ60ШеЦНОљЯпаЮГЩбМОБВПЪБТђШыЁЃ

ЃЈ2ЃЉ дкбМзьВПИННќГЩНЛСПжЅТщЕувЛДјЗъЕЭТђШыЁЃ

ЃЈ3ЃЉ ЕБЙЩМлЗХСПГхЙ§бМЭЗЖЅЫВМфЪБНщШыЁЃ

ЯТУцОЭЪЧЦЏССЕФРЯбМЭЗЭМаЮЁЃ

аЁНсЃКРЯбМЭЗЪЧзЏМвНЈВжЁЂЯДХЬЁЂЙ§бМЭЗЖЅРИпЕШвЛЯЕСаааЮЊЫљаЮГЩЕФОЕфаЮЬЌЁЃ

бМЭЗЖЅРыПЊ60ШеОљЯпвЊгавЛЕуОрРыЃЌЗёдђЫЕУїзЏМвдкетИіРЯбМЭЗДІНЈВжвтдИВЛЧПЃЌРЯбМЭЗЯТвЛЖЈвЊЗХСПЃЌЗёдђвЛбљЫЕУїзЏМвНЈВжвтдИВЛЧПЃЌРЯбМЭЗЕФбМБЧПзвЊдНаЁдНКУЃЌУЛгаЕФзюЧПЃЁбМБЧПзЯТвЛЖЈвЊгаСПжЅТщЕуЃЌЗёдђЫЕУїзЏМвПиХЬадВюЁЃбМзьЯТвЛЖЈвЊЭЈЦјЃЌЭЈЦјаддНИпдНКУЃЁзюКѓОЭЪЧШ§еХбМзьвЛеХЃЌОЭИТИТИТНаГіСЫГЄбєЯпЃЁ

ВЮПМЭМаЮ

ВЮПМЭМаЮ

етЪЧБОШЫДѓХЬЕФЪЕеНЭМЃЌЗюЯзИјДѓМвВЮПМ

БОШЫЩљУїЃКвдЩЯЗжЮіДПЪє***ЃЌМћЩЯЭМЃЌЧыДѓМвВЛвЊЕБецЃЌДПЪєгщРж

Ш§ЁЂжїСІГЩБОЗжЮі

МћЭМЃЌ600228ГяТыФПЧАвбИпЖШМЏжа,ашвЊзЂвтЕФЪЧЃЌЭЖзЪепДгГЩНЛСПЕФБфЛЏбАев“ДѓКкТэ ”ЪБЃЌБиаыНсКЯЙЩМлЕФБфЛЏНјааЗжЮіЁЃвђЮЊОјДѓВПЗжЙЩЦБжаЖМгавЛаЉДѓЛЇЃЌЫћУЧЕФЖЬЯпНјГіЃЌЭЌбљЛс ЕМжТГЩНЛСПГіЯжВЈЖЏЃЌЙиМќЪЧвЊАбетжжЫцЛњТђТєЫљдьГЩЕФВЈЖЏгыжїСІгавтЮќФЩдьГЩЕФВЈЖЏЧјЗжПЊРДЁЃЮвУЧжЊЕРЃЌЫцЛњадВЈЖЏВЛДцдкПЬвтДђбЙЙЩМлЕФЮЪЬтЃЌГЩНЛСПЗХГіЪБЙЩМлШнвзГіЯжЬјдОЪНЩЯЩ§ЃЌЖјжїСІЮќГяБиШЛвЊбЙЕЭТђМлЃЌвђДЫЙЩМлКЭГЩНЛСПЕФЩЯЩ§гавЛЖЈЕФСЌајадЁЃвРОнетвЛдРэЃЌПЩвддкГЩНЛСПБфЛЏКЭЙЩМлеЧЕјжЎМфНЈСЂФГжжСЊЯЕЃЌЭЈЙ§ММЪѕЪжЖЮЙ§ТЫЕєФЧаЉЙЩМлЬјдОЪНЕФГЩНЛСПЗХДѓЃЌСЫНтецЪЕЕФГяТыМЏжаЧщПіЁЃЁЁЁЁГЩНЛСПЖбЛ§ЪЧСэвЛИіживЊЕФЙлВьЖдЯѓЃЌЫќЖдгкХаЖЯжїСІЕФНЈВжГЩБОгазХживЊзїгУЁЃГ§СЫИеЩЯЪаЕФаТЙЩЭтЃЌДѓВПЗжЙЩЦБЖМгавЛИіУмМЏГЩНЛЧјгђЃЌЙЩМлвЊЭЛЦЦИУЧјгђашвЊЯћКФДѓСПЕФФмСПЃЌЖјЫќвВОЭГЩЮЊжїСІживЊЕФНЈВжЧјгђЃЌЭљЭљПЩвддкДЫДІвдЯрЖдНЯЕЭЕФГЩБОЪеМЏЕНДѓСПГяТыЁЃЫљвдЃЌФЧаЉИеИеЭЛЦЦРњЪЗЩЯживЊЬзРЮЧјЃЌВЂЧвдквдЯТЧјгђФкРлЛ§ГЩНЛСПДДГіРњЪЗаТИпЕФИіЙЩЃЌОЭЗЧГЃжЕЕУЙизЂЃЌвђЮЊЫќБэУїаТНщШыжїСІЕФЪЕСІдЖЪЄгквдЭљЃЌЦфНЈВжГЩБОврНЯИпЃЌШчЙћКѓЪаУЛгаНЯДѓПеМфЕФЛАЃЌДѓзЪН№ЪЧВЛЛсЧсвзЮЊГЁФкзЪН№НтЬзЕФЁЃЁЁ

ЁЁ ЕЋШчЙћРлЛ§ГЩНЛСПВЂВЛДѓЃЌМДЫљЮН“ЧсЫЩЙ§ЖЅ”ЃЌдђашвЊЬсИпОЏЬшЃЌвђЮЊетЭљЭљЪЧдгажїСІЫљЮЊЃЌгЩгкГяТывбгаДѓСПЛ§РлЃЌЪЙЕУРЬЇНЯЮЊЧсЫЩЁЃОЁЙметВЂВЛвЛЖЈвтЮЖзХЙЩМлВЛФмДДГіаТИпЃЌЕЋЮовЩжїСІЕФГЩБОБШБэУцПДЕНЕФвЊЕЭвЛаЉЃЌвђДЫЃЌВйзїЪБашвЊИќМгжиЪгЗчЯеПижЦЃЌЙЩЪаећЬхзпЪЦЧїШѕЪБгШЦфашвЊНїЩїЁЃЁЁ

ЁЁ ашвЊжИГіЕФЪЧЃЌдкжїСІПЊЪМНЈВжКѓЃЌФГвЛЧјгђЕФГЩНЛСПдНУмМЏЃЌдђжїСІЕФНЈВжГЩБООЭдНППНќетвЛЧјгђЃЌвђЮЊЮоТлЪЧецЪЕТђШыЛЙЪЧжїСІЖдЧУЃЌОљашКФЗбГЩБОЃЌУмМЏГЩНЛЧјвВОЭЪЧжїСІзюживЊЕФГЩБОЧјЃЌРлЛ§ГЩНЛСПКЭЛЛЪжТЪдНИпЃЌдђжїСІЕФГяТыЛ§РлОЭдНГфЗжЃЌЖјЧвЭљЭљЪЕСІвВНЯЧПЃЌДЫРрЙЩЦБвЛЕЉЪБЛњГЩЪьЃЌЭљЭљгаПЩФмвЛУљОЊШЫЃЌГЩЮЊвЛЦЅ“ГЌМЖДѓ КкТэ”ЃЌДѓМвзаЯИПДПД ЃЌ600228ИеЭъГЩРњЪЗГЩНЛУмМЏЧјЕФЭЛЦЦЃЌФПЧАвбЭЛЦЦОБЯп14.5дЊзѓгвЃЌРэТлЮЊжаЯпЛЦН№ТђЕуЃЌШЛКѓНјаажїЩ§ааЧщЃЌЧыДѓМвКУКУАбЮеЁЃ

злЩЯЫљЪіЃЌОХУУЪЧвЛжЛОпгаЧПСвжизщдЄЦкЕФЙЩЦБЃЌШчецЪЧжиЯЁЭСзЂШыЬтВФЃЌОХУУНЋГЩЮЊОпгаТЂЖЯЁЂЯЁШБЁЂЮЈвЛЁЂЖЈМлШЈЁЂИпУЋРћТЪЕШЬтВФЕФжизщКкТэЙЩЃЌОХУУЪЧБОШЫЭЖзЪЙЩЪа18ФъРДЃЌФПЧАЮЊжЙгіЕНЕФзюОпгаЯыЯѓСІКЭе№КГСІЕФвЛжЛжизщЙЩЦБЃЌШчЙћУЮЯыГЩецЃЌБОШЫдЄВтжаЯпЕквЛФПБъ200дЊЃЌГЄЯпФПБъ800---1000дЊЃЌжСгкЫќЕФЮДРДЪЕМЪШчКЮЃЌШУЮвУЧДѓМвЪУФПвдД§ЃЌЮвздМКМсаХЮветИіга18ФъЙЩЪаЪЕеНПДХЬОбщЕФРЯЙЩУёЕФблЙтВЛЛсПДДэДЫЙЩЃЌжСгкФуаХВЛаХЃЌЗДе§ЮваХЃЌШУЮвУЧвЛЦ№ЗжЯэНЋРДОХУУИпГЩГЄДјРДЕФПьРжЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃЁЃИіШЫЙлЕуЃЌНіЙЉВЮПМЃЌУтд№ЩљУїЃКОнДЫТђТєЃЌгЏПїздИКЁЃ