精品股票资讯

更多>>

MACD高级用法之一――稳健买入法+2点卖出法

人气:159202

通过近期和朋友们教室里交流,很多朋友针对于A股……

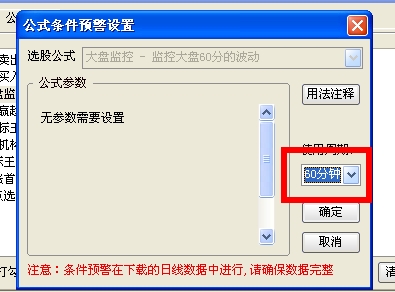

通达信公式分时预警的设置

人气:102331

喜欢使用通达信预警的一定碰到过无法用公式做分……

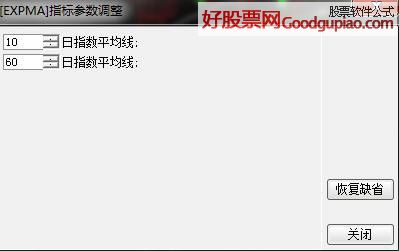

通达信开启主力风向标和主力轨迹图【图解】

人气:100153

通达信开启主力风向标和主力轨迹图【图解】……

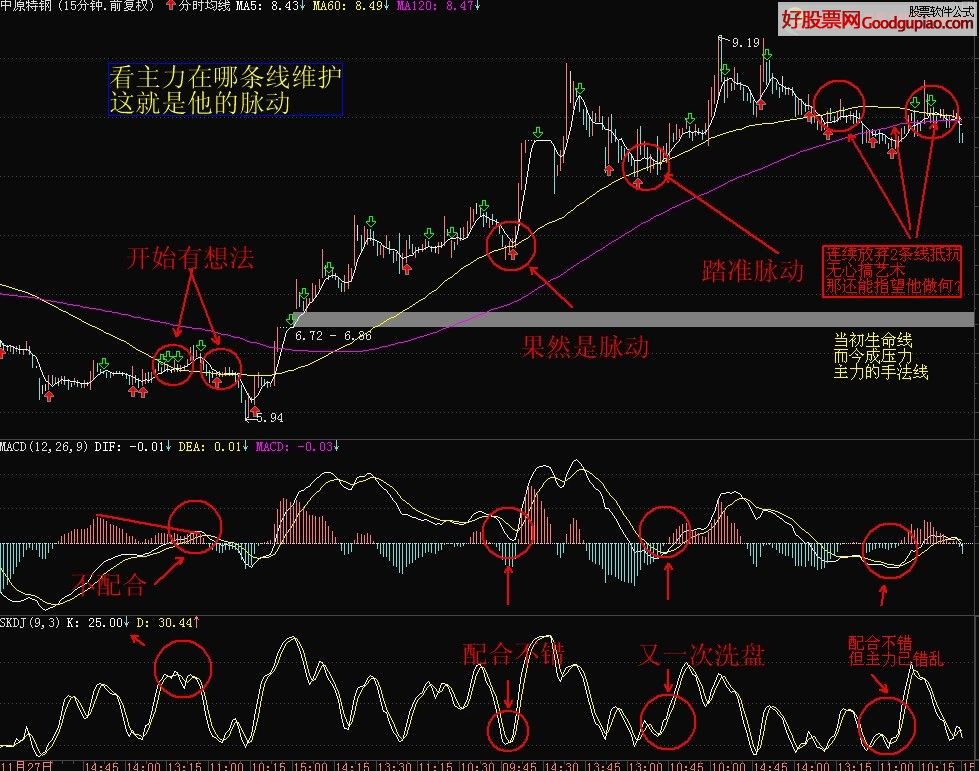

通达信最简单看盘组合,抓强势股双头的超短线盈利--之五(均线战法找心脏)

人气:98665

有很多人鄙视画线,因为那是马后炮,我也是这么……

通达信免费账号登录开启十档框和调用主力监控教程

人气:79495

开启主力轨迹图后边用 般玩老师 无常2 两位老师……

龙头蓄力突破战法――第一时间介入牛股主升浪捕捉涨停板的技巧(图解)

人气:50512

我们做短线的,经常都希望抓到牛股的主升浪,而……

集合竞价抓涨停板绝技(附公式源码)

人气:44112

集合竞价的过程中,一般隐藏着主力资金当日运作……

史上成功率最高的月线买入法,精准高效筛选暴涨牛股,堪称选股法宝!

人气:30944

利用月线选股是一种较实用也较简单的方式,对于……

跟我从零开始学会大智慧股票池自动交易

人气:28708

自从上次发表关于自动交易系列教程后,很多朋友……

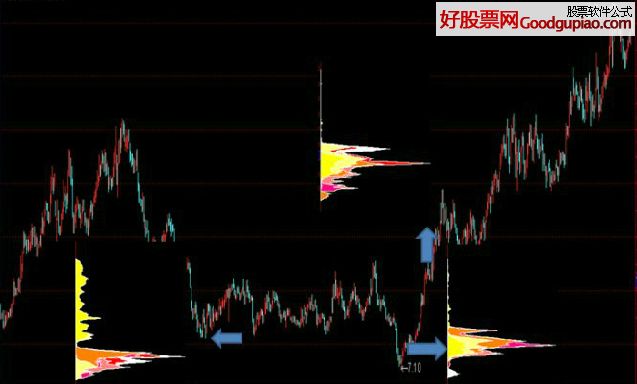

筹码分布状况的判断

人气:21477

1,如果整个行情为下跌行情,而上峰密集还没有被……

你可能感兴趣

本文好评率100%

12月14日:机构内参强推买入14只暴涨股(名单)

出处:本站整理时间:2009-12-13 16:35:00人气:

Tags:

太阳纸业(002078):优势纸种及原材料结构特点推动毛利率快速回升

申银万国12月11日发布投资报告,建议“增持”太阳纸业。

申银万国表示,伴随着公司新增自制浆和热电项目运行顺利及文化纸机陆续投产,上调太阳纸业(002078.SZ)2009-2011年的EPS 分别至0.92、1.4 和1.69 元(幅度约20%),当前股价对应的09-11 年动态PE 分别为22、14 和12 倍,建议“增持”。

申银万国表示,优势纸种及原材料结构特点推动毛利率快速回升,公司最快完成盈利修复。随着公司主要产品涨价逐步落实,加之原有自制浆比重较低的特点受益于全球经济危机带来的低位浆价,公司毛利率继续快速回升,盈利修复较快,在主要纸业公司中业绩增长最为明显,季度净利润已恢复至08 年三季度的水平。

浆纸产能未来陆续释放为业绩增长提供支撑。针对铜版纸产能释放,公司通过增加非涂布文化纸和提高烟卡、液包白卡及食品卡比重等产品结构调整方式应对,前者因落后产能淘汰和下游稳定增长而受益,后者则随着与国际纸业合作渐入佳境而驱动投资收益稳步回升。而公司在行业处于低谷之际,把握低成本扩张时机,20 万吨化机浆二期、热电及化学浆技改项目(20 万吨化学浆)已于09 年5 月、9 月和11 月相继投入运营,文化纸项目(40 万吨)也将于10 年4 月投入运营。新浆线的投产将明显提升公司自制浆的比重,届时公司的自产木浆将超过50 万吨,加之新增文化纸项目,构成公司2010 年起的业绩主要增长点。

海外项目陆续开工,资源禀赋优势明显,预计收获在2012 年。公司目前的海外上游建设亦在积极进行中,老挝的“林浆纸一体化”一期项目暨10 万公顷纸浆林基地和30 万吨/年木浆厂以及配套的越南20 万吨/年的木片加工厂和5 万吨级专用码头项目待相关部门审核通过后也将正式启动。老挝当地地租、人力成本均明显低于国内,且对外资实施优惠的税收政策,该项目的实施将有效解决公司的上游短板劣势,成为2011 年后的业绩增长点。

申银万国表示,股权激励08 年折戟,09 年完成无悬念。公司于08 年8 月25 日通过相关股权激励议案,第一期因行权的08 年业绩条件未达到而使总额的20%作废,第二期(扣除非经常性损益后的净利润以07 年为基数,09 年较之增长40%以上)从目前企业经营情况看完成无悬念,对应行权价格为24.14 元,行权期为10 年 8 月 25 日至 11 年8 月 25 日,行权额度上限为股票期权总额的25%。

申银万国有别于大众的认识:(1)申银万国认为尽管面临产能释放压力,公司2010 年的盈利水平将至少保持09 年二季度末的水平;(2)随着非涂布文化纸产能的逐渐达产,该纸种产能占比将明显提升,而从权益产能着眼,非涂布文化纸的产能提升更为明显(从09年的 29%提升至11 年的42%),而铜版纸从2009 年的23%下降至2011 年的19%。

申银万国12月11日发布投资报告,建议“增持”太阳纸业。

申银万国表示,伴随着公司新增自制浆和热电项目运行顺利及文化纸机陆续投产,上调太阳纸业(002078.SZ)2009-2011年的EPS 分别至0.92、1.4 和1.69 元(幅度约20%),当前股价对应的09-11 年动态PE 分别为22、14 和12 倍,建议“增持”。

申银万国表示,优势纸种及原材料结构特点推动毛利率快速回升,公司最快完成盈利修复。随着公司主要产品涨价逐步落实,加之原有自制浆比重较低的特点受益于全球经济危机带来的低位浆价,公司毛利率继续快速回升,盈利修复较快,在主要纸业公司中业绩增长最为明显,季度净利润已恢复至08 年三季度的水平。

浆纸产能未来陆续释放为业绩增长提供支撑。针对铜版纸产能释放,公司通过增加非涂布文化纸和提高烟卡、液包白卡及食品卡比重等产品结构调整方式应对,前者因落后产能淘汰和下游稳定增长而受益,后者则随着与国际纸业合作渐入佳境而驱动投资收益稳步回升。而公司在行业处于低谷之际,把握低成本扩张时机,20 万吨化机浆二期、热电及化学浆技改项目(20 万吨化学浆)已于09 年5 月、9 月和11 月相继投入运营,文化纸项目(40 万吨)也将于10 年4 月投入运营。新浆线的投产将明显提升公司自制浆的比重,届时公司的自产木浆将超过50 万吨,加之新增文化纸项目,构成公司2010 年起的业绩主要增长点。

海外项目陆续开工,资源禀赋优势明显,预计收获在2012 年。公司目前的海外上游建设亦在积极进行中,老挝的“林浆纸一体化”一期项目暨10 万公顷纸浆林基地和30 万吨/年木浆厂以及配套的越南20 万吨/年的木片加工厂和5 万吨级专用码头项目待相关部门审核通过后也将正式启动。老挝当地地租、人力成本均明显低于国内,且对外资实施优惠的税收政策,该项目的实施将有效解决公司的上游短板劣势,成为2011 年后的业绩增长点。

申银万国表示,股权激励08 年折戟,09 年完成无悬念。公司于08 年8 月25 日通过相关股权激励议案,第一期因行权的08 年业绩条件未达到而使总额的20%作废,第二期(扣除非经常性损益后的净利润以07 年为基数,09 年较之增长40%以上)从目前企业经营情况看完成无悬念,对应行权价格为24.14 元,行权期为10 年 8 月 25 日至 11 年8 月 25 日,行权额度上限为股票期权总额的25%。

申银万国有别于大众的认识:(1)申银万国认为尽管面临产能释放压力,公司2010 年的盈利水平将至少保持09 年二季度末的水平;(2)随着非涂布文化纸产能的逐渐达产,该纸种产能占比将明显提升,而从权益产能着眼,非涂布文化纸的产能提升更为明显(从09年的 29%提升至11 年的42%),而铜版纸从2009 年的23%下降至2011 年的19%。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] 下一页